모바일 제품 출하 증가, 4분기 흑자전환 역할

차량용 패널 기술 초격차로 안정적 수익 내나

[서울=뉴스핌] 이지용 기자 = LG디스플레이가 5개 분기 연속 적자를 기록했지만, 올 들어 적자 폭을 줄이는 등 실적을 개선하고 있다. LG디스플레이가 최근 글로벌 차량용 디스플레이 시장에 맞춰 관련 기술 투자를 확대할 방침을 내놓으면서, 차량용 디스플레이를 통한 하반기 흑자전환이 이뤄질 지 주목된다.

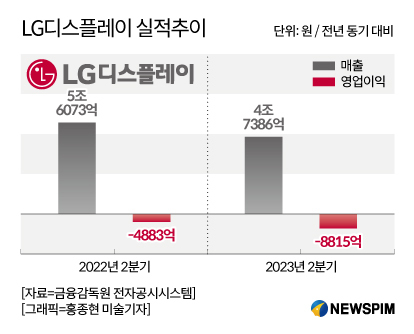

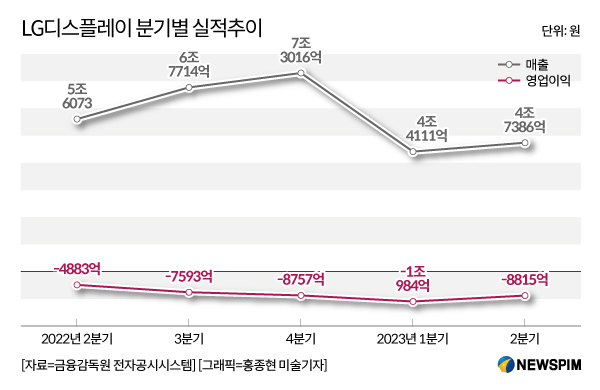

26일 금융감독원 전자공시시스템에 따르면 LG디스플레이는 올해 2분기 매출액 4조7386억원, 영업손실 8815억원을 기록했다. 매출액은 전년 동기(5조6073억원)에 비해 15.49% 감소했다. 영업이익은 전년 동기(4883억원)에 비해 80.5% 줄어들었다.

LG디스플레이는 올해 2분기 매출과 영업이익에서 소폭 회복세를 보이기 시작했다. 올해 2분기 매출(4조7386억원)은 지난 1분기(4조4111억원)에 비해 7.42% 증가했다. 올해 2분기의 영업이익(8815억원)도 지난 1분기(-1조984억원)에 비해 19.75% 올랐다.

|

LG디스플레이는 이번 분기의 영업손실 규모 축소를 두고 디스플레이 산업 전반의 패널 재고 수준 하락과 유기발광다이오드(OLED) TV를 포함한 중대형 제품의 패널 수요 증가 등을 원인으로 꼽고 있다.

이에 LG디스플레이는 하반기 모바일 제품 출하 증가 등에 힘입어 이 같은 실적 회복 흐름이 지속되면서 올해 4분기에는 흑자전환에 성공할 것으로 판단하고 있다. 하반기에는 삼성전자와 애플 등 대형 고객사가 프리미엄 스마트폰 신제품을 출시하면서 OLED 공급 물량이 커지기 때문이다. 상반기 비수기로 수요가 떨어졌던 모바일 디스플레이 시장이 다시 커지면서 하반기 실적 반등 모멘텀으로 작용하는 셈이다. 모바일 및 기타 제품은 전체 매출 중 23%를 차지하고 있다.

다만, LG디스플레이는 이 같은 모바일 수요 확장이 이뤄져도 당장 올해 3분기 흑자전환에 조기 성공할 지에 대해서는 확답을 내놓지 못하고 있다.

김성현 LG디스플레이 최고재무책임자(CFO)는 "올해 1분기에서 2분기 사이의 실적 개선보다 오는 3분기에 더 많은 실적 개선이 이뤄질 것은 분명하다"면서도 "이 같은 흐름이 가속화돼서 모바일 제품 출하 증가 등 수주형 사업 성과 확대 등을 토대로 4분기 흑자전환을 할 수 있을 것"이라고 설명했다.

특히 LG디스플레이가 차세대 미래 먹거리이자 고부가가치 산업인 차량용(오토) 디스플레이에서 다른 경쟁사들과 기술 격차를 이어갈 지도 하반기 흑자전환에 큰 영향을 미칠 것으로 보인다. 차량용 디스플레이는 2분기 제품별 매출 비중 중 약 11% 수준을 차지하고 있다. 지난해 4분기 매출 비중은 7%였지만, 지난 1분기 11%를 기록해 1개 분기 만에 매출 규모가 급성장했다.

현재 LG디스플레이는 글로벌 차량용 디스플레이 점유율에서 19.7%를 기록하며 세계 1위를 점하고 있다. 글로벌 차량용 디스플레이 시장 규모는 지난해 7조6000억원에서 오는 2027년 17조1000억 원으로 급격하게 커질 전망이다.

LG디스플레이는 올해 2분기 차량용 디스플레이 부문에서 안정적인 수주를 이어가고 있다. LG디스플레이는 올해 2분기까지 OLED, 대형 LCD를 중심으로 차량용 디스플레이 수주를 약 4조원 기록했다. LG디스플레이는 수주 시장이 지속 성장하고 있어 내년과 내후년 수주 목표를 상향으로 세팅할 예정이다. LG디스플레이의 현재 차량용 디스플레이 수주 잔고는 약 20조원이다.

LG디스플레이는 탠덥(Tandem) OLED 및 하이엔드 LCD 등으로 제품군을 넓히고 기술 투자 등을 통해 수주 확대에 집중하는 계획을 내놨다.

김성현 CFO는 "차량용 디스플레이의 안정적인 매출 성장이 가시화되고 있다"며 "차량용 패널 매출은 2027년까지 연평균 성장률 약 10% 중반대를 예상한다"고 강조했다. 이어 "앞으로 기술과 생산능력 향상으로 사업을 안전성을 높여 수익성을 개선하고 세계 1위 업체의 지휘를 강화할 것"이라고 덧붙였다.

김선우 메리츠증권 연구원은 "3분기 그 동안의 누적 적자를 줄이는 시기를 거쳐, 4분기 애플과 삼성전자 등의 신제품 수요로 흑자전환이 이뤄질 것으로 예상할 수 있다"고 말했다. 이어 "차량용 디스플레이가 당장 절대적으로 큰 비중은 차지하지 않더라도, 장기적으로 기술적 초격차를 유지하면 안정적인 수익 구조를 만들 수 있다"고 설명했다.

leeiy5222@newspim.com