방역·규제 완화, 美 고강도 긴축 마침표 등 호재

모간스탠리 "MSCI 중국지수 17% 오를 것"

[서울=뉴스핌] 홍우리 기자 = 미국 증시에 상장 중인 중국기업 주식, 이른바 '중국테마주(中國概念股)'들이 상승세를 타고 있다. 방역 정책 완화로 중국 경기 회복 기대감이 커진 것 등이 배경이다.

◆ 11월 이후 큰 폭 반등...'중국판 페이스북' 런런왕, 올해 상승률 1위

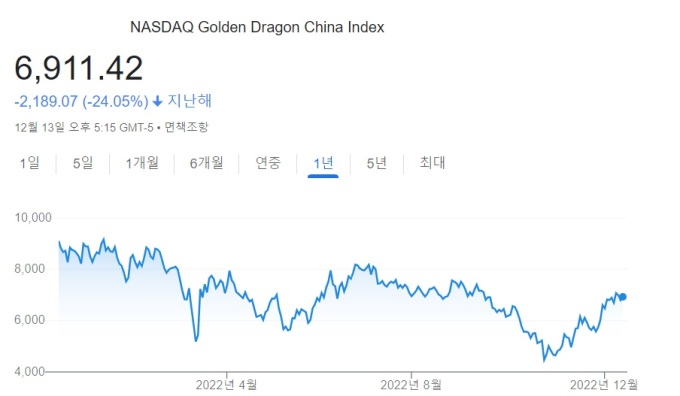

직전 거래일인 13일(현지시간) 미국 증시에 상장한 260개 중국기업 중 65개 기업으로 구성된 '나스닥 골든드래곤 차이나지수'는 1.7% 올랐다. 이는 뉴욕 증시 주요 지수인 다우존스지수(0.30%), 스탠더드앤드푸어스(S&P)500지수(0.73%), 나스닥지수(1.01%) 상승률을 큰 폭 웃돈 것이다.

올 들어 부진을 면치 못하던 중국테마주들은 11월 들어 강한 반등세를 연출 중이다. 나스닥 골든드래곤 차이나지수는 11월에만 42% 상승했다. 42%는 지수가 산출되기 시작한 2003년 이래 최고 월간 상승률이며, 2007년 9월 기록했던 역대 최대 월간 상승폭(20.01%)을 크게 웃도는 것이라고 중국 매체 진룽제(金融界) 등이 전했다.

11월 큰 폭으로 반등하면서 연초 이후 누적 하락폭은 25.74%로 축소됐다. 지수는 시진핑 중국 국가주석의 3연임이 결정된 중국 공산당 제20차 전국대표대회(당 대회) 폐막 직후인 10월 31일 4644.80포인트까지 급락하며 연내 하락폭을 47.8%까지 키웠었다.

12월 들어서도 변동성 장세를 연출하고 있긴 하지만 상승세가 우위를 점하면서 13일까지 6.8%가량 상승했다. 올해 누적 하락률도 22.2% 수준으로 낮아졌다.

종목별로 보면 시가총액 5억 달러 이상의 중국테마주 중 런런왕(RENN)과 나스테크놀로지(NAAS)가 올해 각각 128.54%, 100.41% 오르며 최고 상승률 1, 2위를 차지했다.

'중국판 페이스북'으로 불리는 런런왕은 2011년 5월 미 증시에 입성했다. 올해 상반기 매출은 전년 동기 대비 42.12% 증가한 2131만 달러(276억 1136만원), 순이익은 마이너스 467만 달러를 기록했다.

나스테크놀로지는 중국 최대 전기차 충전 서비스 제공업체다. 올해 6월 미 증시에 입성하며 중국 충전서비스 업계 최초의 상장사가 됐다. 올해 상반기 전년 동기 대비 90% 증가한 1억 800만 위안(약 299억 7828만원)의 매출을 달성했다.

이밖에 중국 대형 전자상거래 업체 징둥(JD)과 핀둬둬(PDD), 중국 사교육 대표주 신둥팡(EDU), 유핀후이(VIPS), 하오웨이라이(TAL) 등도 올해 50% 이상의 누적 상승률을 보이고 있다.

11월 단월 상승률 기준으로는 '중국판 유튜브' 비리비리(Bilibili)가 120% 넘게 오르며 최고 상승률을 나타냈다. 중국 '빅테크' 바이두(百度)와 알리바바는 각각 40% 이상씩 올랐다.

◆ 제로코로나·규제 등 불확실성 감소...빅테크 중심 상승 기대

전문가들은 중국테마주 하락을 압박했던 불확실성이 대폭 축소되면서 내년에는 보다 강한 랠리를 펼칠 것으로 전망한다. 모간스탠리는 MSCI중국지수가 2023년 말에는 현재 대비 17% 상승할 것으로 예상한다.

중국테마주 반등을 견인할 최대 요인은 중국의 방역 정책 완화다. 지난달 말부터 봉쇄 해제, 상시적 유전자증폭(PCR) 전수검사 폐지, 대중교통 이용이나 공공장소 출입 시 PCR 검사 음성 증명 의무 폐지 등을 발표하는 지역이 늘어나고 중앙 정부 역시 '과학적 정밀 방역'을 강조한 방역 추가 완화 조치를 발표하면서 '리오프닝(경제활동 재개)' 기대감이 커졌다.

둥우(東吳)증권은 "방역 완화에 따라 중국 국내 경제 및 소비 환경이 개선될 것으로 예상되면서 시장 자신감이 살아나고 있다"며 "방역 정책 영향을 크게 받은 기업들의 밸류에이션과 실적이 회복될 것"이라고 설명했다.

미국의 고강도 긴축은 상반기 중국테마주 주가 하락을 부추긴 요인이었다. 미국 연방준비제도(연준)가 3월 이후 4회 연속 자이언트 스텝(기준금리를 한번에 0.75%p 올리는 것)을 밟으면서 글로벌 증시에 충격을 줬고, 특히 코로나19 확산에 발목이 잡힌 중국테마주들이 큰 타격을 받았다.

다만 미국의 물가 상승세가 더디지만 둔화하고 있고, 미국의 경기침체 경고음이 고조되고 있는 만큼 지금까지의 고강도 긴축 기조가 이어지기는 힘들 것이란 예상이 상당하다. 통화정책 완화는 중국테마주를 포함한 증시 전반에 대형 호재다.

이와 함께 회계감독권을 둘러싼 미중 갈등이 중국의 양보로 일단락된 것도 중국테마주에는 긍정적이다. 지난 8월 말 중국이 미 당국에 중국기업의 회계자료를 제공하는 데 동의하면서 미국 상장기업회계감독위원회(PCAOB)의 홍콩 방문을 통한 첫 감사작업이 시작됐고 지난달 초 마무리됐다.

골드만삭스는 "중국테마주가 미국 증시에서 강제 상폐될 확률이 3월의 95%에서 50%까지 낮아졌다"며 "상폐 리스크가 완전히 해소되면 중국테마주의 주가수익률이 11% 높아질 것"이라고 분석했다.

중국테마주 중에서도 '빅테크' 반등을 점치는 목소리가 크다. 시장 질서 교란 및 데이터보안 위협 등을 이유로 시행됐던 빅테크 규제가 전환점을 맞았기 때문이다.

중국 정부는 올 상반기부터 플랫폼 경제의 건강하고 지속한 발전을 거듭 강조하면서 상시적 관리감독을 실시하겠다고 밝혔다. 3년 여에 달하는 제로 코로나 정책으로 중국 경제 하향 압력이 가중된 가운데 규제를 완화함으로써 빅테크들을 경기 회복의 '선봉장'으로 내세우겠다는 의미로 풀이된다.

hongwoori84@newspim.com