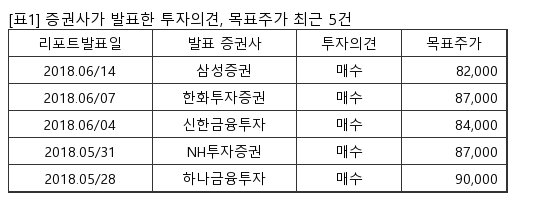

[서울=뉴스핌] 로보뉴스 = 삼성증권은 14일 현대건설에 대한 투자의견을 매수, 목표주가를 8만2000원으로 유지했다.

현대건설은 국내 시공능력평가 1위 종합건설업체로서 현대차그룹 계열이다. 삼성증권 윤석모 애널리스트가 작성한 현대건설 리포트 주요내용은 아래와 같다.

▶ 현대건설 주가는 지난 4월초 이후 65.5% 급등에도 불구하고 `18년말 기준 P/BV 1.16배로 과거 ROE 대비 P/BV regression에 부합하는 수준으로 부담스런 밸류에이션은 아님

▶ 남북경협과 관련해서는 지금까지처럼 정치 이벤트를 앞두고 기대감이 주가에 선반영되는 주가움직임 보다는 지금 밸류에이션 수준에서는 실질적인 수혜여부를 확인 후 주가가 한 단계씩 레벨업/다운되는 과정이 예상됨. 이 과정에서 동사의 과거 7,096억원 규모의 남북경협 프로젝트 수행 경험은 의심할 수 없는 경쟁우위로 예상

▶ 하반기 중 예상되는 해외매출과 신규수주 회복이 동사 주가의 드라이버가 될 전망. 6월 라마단 기간 종료 후 Saudi 조선소(30억불)를 포함하여 하반기 기대하는 해외 프로젝트로는 100억달러 규모로 타사대비 풍부한 프론트로그 보유. BUY 투자의견 유지

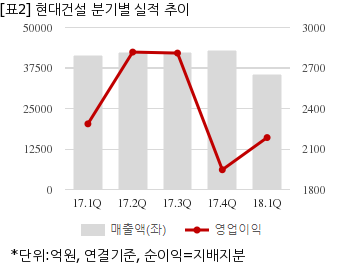

현대건설은 올해 1분기 연결기준 매출액이 3조5381억원으로 전년 동기 4조1296억원 대비 14.3% 감소했다. 같은기간 영업이익은 2184억7000만원으로 전년 동기 2286억3200만원 대비 4.4% 줄었다. 지배지분 순이익은 1004억3400만원으로 전년 동기 156억4900만원 대비 541.7% 늘었다.

지난 12일 주가는 전일대비 3.73% 하락한 6만9600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대건설은 국내 시공능력평가 1위 종합건설업체로서 현대차그룹 계열이다. 삼성증권 윤석모 애널리스트가 작성한 현대건설 리포트 주요내용은 아래와 같다.

▶ 현대건설 주가는 지난 4월초 이후 65.5% 급등에도 불구하고 `18년말 기준 P/BV 1.16배로 과거 ROE 대비 P/BV regression에 부합하는 수준으로 부담스런 밸류에이션은 아님

▶ 남북경협과 관련해서는 지금까지처럼 정치 이벤트를 앞두고 기대감이 주가에 선반영되는 주가움직임 보다는 지금 밸류에이션 수준에서는 실질적인 수혜여부를 확인 후 주가가 한 단계씩 레벨업/다운되는 과정이 예상됨. 이 과정에서 동사의 과거 7,096억원 규모의 남북경협 프로젝트 수행 경험은 의심할 수 없는 경쟁우위로 예상

▶ 하반기 중 예상되는 해외매출과 신규수주 회복이 동사 주가의 드라이버가 될 전망. 6월 라마단 기간 종료 후 Saudi 조선소(30억불)를 포함하여 하반기 기대하는 해외 프로젝트로는 100억달러 규모로 타사대비 풍부한 프론트로그 보유. BUY 투자의견 유지

현대건설은 올해 1분기 연결기준 매출액이 3조5381억원으로 전년 동기 4조1296억원 대비 14.3% 감소했다. 같은기간 영업이익은 2184억7000만원으로 전년 동기 2286억3200만원 대비 4.4% 줄었다. 지배지분 순이익은 1004억3400만원으로 전년 동기 156억4900만원 대비 541.7% 늘었다.

지난 12일 주가는 전일대비 3.73% 하락한 6만9600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.