모바일 결제에서 알리바바 추월 기대

[편집자] 이 기사는 3월 24일 오후 5시43분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] '우량 실적株 텐센트 지금 사도 되나'

글로벌 스타종목 텐센트(텐센트홀딩스 00700.HK)가 화려한 실적과 양호한 성장 전망에 힘입어 주가 급등세를 보이는 가운데 시장에서는 추격 매수가 괜찮은지 고민이 깊어지고 있다. 더욱이 텐센트는 최근 산하 IP(지적재산권) 사업 부문인 차이나리딩(CHINA READING 閱文)을 분리 상장한다는 계획을 '깜짝' 발표하면서 한층 투자자들의 주목을 끌고 있다.

올해들어 텐센트의 주가는 20%가 오르며 역대 최고가 기록 행진을 이어가고 있다. 시가총액은 1조8900억위안(약 310조원)으로 신흥시장 주식 1위를 기록하고 있다. 2004년 6월 16일 개장가 4.375홍콩달러였던 텐센트 주가는 12년이 조금 지난 현재 225홍콩달러에 육박한다.

이 시점에서 투자자들은 고민에 빠진다. 텐센트 주식을 보유한 투자자나 텐센트 주식에 대한 투자 시기를 조율 중인 투자자의 걱정은 단 한가지. 너무 높아진 가격에 추가 상승 여력이 있겠느냐는 것이다. 주가 변동은 '하느님도 모른다'는 우스갯 소리가 있지만, 현재 대다수 기관투자자들은 텐센트의 주가 전망을 낙관하고 있다. 앞으로 더 오를 여지가 있다는 전망이 주류 견해다.모바일 게임과 모바일 결제 사업이 앞으로도 실적을 받쳐주는 역할을 할 것으로 기대되기 때문이다.

골드만삭스는 텐센트의 목표주가를 252.30홍콩달러로, 중신증권은 275홍콩달러까지 상향했다.

◆ 텐센트의 숨은 리스크와 대응 '비책'

|

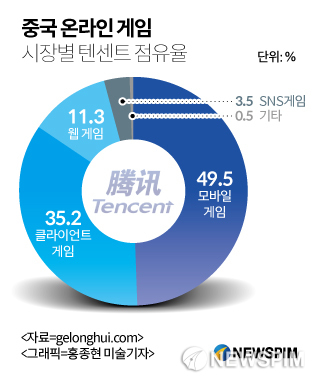

텐센트가 중국 온라인 게임의 절대 권력자의 위치를 점하고 있지만, 최근 불길한 조짐도 나타나고 있다.

중국의 온라인 게임 시장에서 퍼블리셔(배급 루트)에 대한 의존도가 낮아지면서 최대 퍼블리셔 역할을 담당했던 텐센트의 입지도 점차 약화될 우려가 있는 것. 우수한 게임은 플랫폼에 상관없이 큰 인기를 끌고 있고, 오히려 경쟁력이 없는 게임들이 퍼블러셔에 의존하는 경향이 짙어지고 있는 추세가 강화된데 따른 현상이다.

이 때문에 중국 게임 시장에선 게임 공급 플랫폼 역할을 하는 퍼블리셔보다 게임 본연의 품질이 더욱 중요하게 여겨지는 추세다.

퍼블러셔의 입지 약화는 텐센트에겐 치명적인 리스크가 될 수도 있다. 텐센트의 실적을 든든하게 뒷받침해주는 것이 바로 QQ,위챗, 잉융바오(應用寶 APP 다운로드 플랫폼) 등 공급 플랫폼이기 때문.

여기에 넷이즈(網易)의 등장과 부상도 텐센트에 대한 위기 의식을 고조시키는 부분이다. 2016년 4분기 넷이즈는 온라인 게임에서 89억5900만 위안의 매출을 올리며 63%의 성장세를 기록했다. 매출 규모는 텐센트에 비해 훨씬 적지만 증가율은 오히려 16%더 높았다. 성장세 측면에선 텐센트를 누른 것.

중국 온라인 게임 시장이 고속 팽창기에서 안정기로 접어들면서 성장세가 둔화된 것도 악재라면 악재다.

|

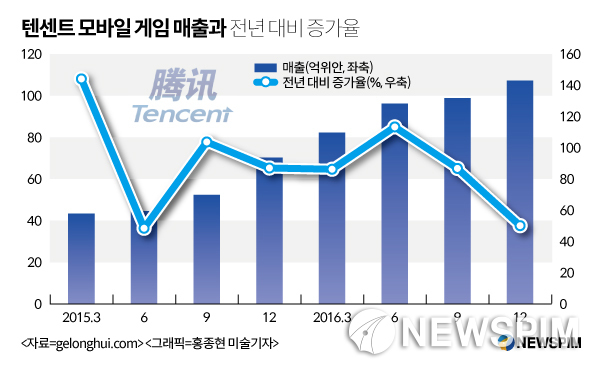

그러나 이러한 잠재 리스크에도 텐센트가 건재할 것이라고 보는 견해가 지배적이다. 중국 온라인 게임 시장에서 텐센트의 입지가 절대적이기 때문. 2016년 중국의 온라인 게임 산업 성장율이 59.2%를 기록한 상황에서 텐센트의 모바일 게임 수입 증가율은 80.28%에 달했다.

자체 게임개발로 넷이즈와 같은 막강한 게임 개발업체의 등장도 훌륭하게 막아내고 있다. 특히 텐센트가 자체 개발해 배급하는 게임 '왕자영요(王者榮耀)'는 대표적 효자 상품으로 꼽힌다. 게임 출시 3개월 만인 2016년 1월 30일 '왕자영요'의 일일활동유저수(DAU)가 1000만을 돌파했고, 같은해 7월 말에는 게임가입자수가 1억명을 돌파했다. 특히 이중 여성 게이머의 비중이 20%에 달한다. 2016년 10월 말에는 게임 가입자수가 다시 2억명을 돌파했다. 올해 춘제(음력설) 연휴 동안 '왕자영요'의 DAU는 8000만을 넘어섰다.

비공식 자료에 따르면, 왕자영요' 일일 매출액은 최고 2억 위안에 달하고, 월간 매출도 30억 위안에 이른다. 최근 몇 년 중국 온라인 게임 분야에서 파란을 일으키고 있는 넷이즈의 대표 상품 음양사(陰陽師)의 월간 매출이 10억위안 수준임을 감안하면 왕자영요가 위기의 텐센트를 구했다 해도 과언이 아니다. 텐센트 입장에서 더욱 다행스러운 점은 현재 MOBA 모바일 게임 분야에선 '왕자영요'에 대적할 맞수가 없다는 것. 이는 올해도 모바일 게임 분야에서 텐센트가 우수한 실적을 실현할 수 있다는 기대감을 높이는 요인이다.

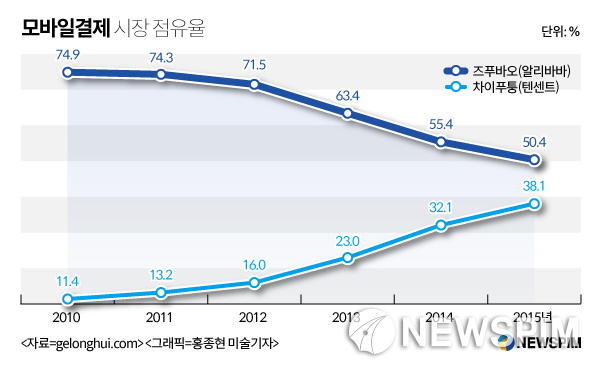

◆ 모바일 결제 알리바바(알리페이) 추월 기대

|

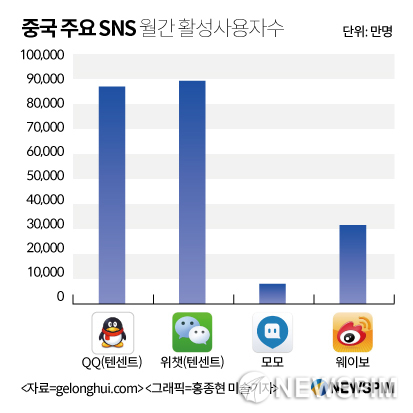

특히 알리바바의 알리페이(즈푸바오)가 장악했던 모바일 결제 분야에서도 텐센트의 점유율이 빠르게 증가하고 있다. 일각에선 텐센트의 모바일 결제가 알리페이를 곧 추월할 것이라는 전망도 나온다.온라인 게임 외에 SNS와 모바일 결제 부문에서도 텐센트의 지속적인 '전진'이 기대된다. 인터넷을 사용하는 중국인이 하루 중 텐센트의 SNS를 사용하지 않고 지내기는 불가능할 정도로 중국 SNS 산업에서 텐센트의 영향력은 절대적이다. 중국 20대 모바일 응용 프로그램 중 텐센트의 제품이 절반에 달한다.

관련 자료에 따르면, 위챗페이에 은행 및 신용카드를 연결한 가입자는 6억 명에 달한다. 위챗페이의 하루 평균 거래 규모도 6억건에 달한다. 카드 연결과 거래건수 증가율은 각각 100%와 92%를 기록했다. 특히 상업용 결제 거래량 증가율은 300%에 달했다. 반면 알리페이의 증가세는 빠르게 감소하는 추세다.

|

◆ 차이나리딩 분리 상장, 텐센트 가치 재평가

텐센트는 22일 자회사인 차이나리딩의 분리 상장 계획을 발표했다. 차이나리딩은 세계 최대 규모 중국어 디지털 도서관이자, 중국 최대 규모 IP(지적재산권) 보유 기업이다. IP는 드라마,영화,소설,게임 등 문화 산업의 원처자원으로 최근 그 중요성이 부각되고 있다. 최근 중국에서 선풍적인 인기를 끌었던 영화,게임,드라마 등 다수가 차이나리딩 IP를 활용한 작품이었다.

시장은 차이나리딩의 분리 상장을 텐센트의 내적 가치를 재평가하는 계기로 삼고 있다. 알리바바가 연이은 자회사 분리를 통해 막강한 실력을 증명했듯 텐센트도 유사한 구조조정을 진행할 수 있을지 주목하고 있다. 전문가들은 텐센트 그룹 자회사 '진영'이 알리바바와 바이두에 뒤지지 않는 다는 평가를 내놓고 있다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)