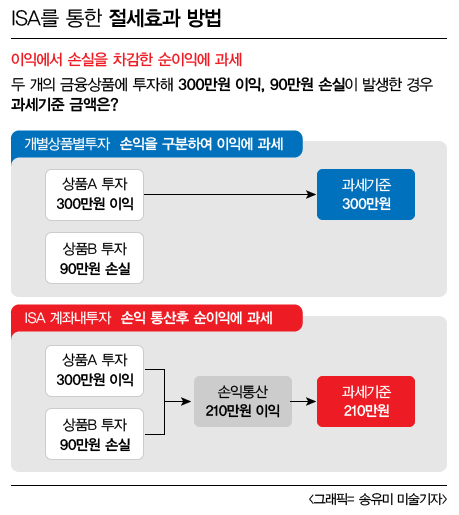

[뉴스핌=한기진 기자] 투자자 A 씨는 불합리한 세금제도에 분통이 터진다. 4월에 가입한 대신UBP 아시아컨슈머 펀드로 1000만원을 벌어 소득세 15.4%(154만원)을 냈지만, 주가가 급락한 현대자동차를 담은 ELS(주가연계증권)로 1500만원 손해 입었다. A 씨는 “전체적으로 500만원 손해인데, 상품 한 개만 이익을 얻었다고 세금을 내는 게 말이 되느냐”고 했다.

앞으로 A 씨는 억울하지 않아도 된다. 금융위원회가 6일 국민의 재산형성을 지원하기 위한 세제혜택프로그램인 개인종합자산관리계좌(ISA)를 내놨다. ISA는 일종의 종자돈 계좌로, 이 계좌에서 예금, 펀드, 파생상품 등을 투자하고 수익과 손실이 종합적으로 계산돼 세금이 부과된다. 가령 A 씨의 경우 두 상품에 투자해 종합적으로는 손해를 입었으므로 세금이 부과되지 않는다.

ISA 계좌란 개인이 할 수 있는 모든 투자상품의 집합체다. 이 계좌를 통해 예금, 펀드, 파생상품까지 모두 투자할 수 있어 통합 관리할 수 있다. 정부가 저금리, 저성장에 따라 개인의 재산형성이 어렵자, ISA에 각종 세제혜택을 몰아넣었다.

ISA 계좌란 개인이 할 수 있는 모든 투자상품의 집합체다. 이 계좌를 통해 예금, 펀드, 파생상품까지 모두 투자할 수 있어 통합 관리할 수 있다. 정부가 저금리, 저성장에 따라 개인의 재산형성이 어렵자, ISA에 각종 세제혜택을 몰아넣었다.

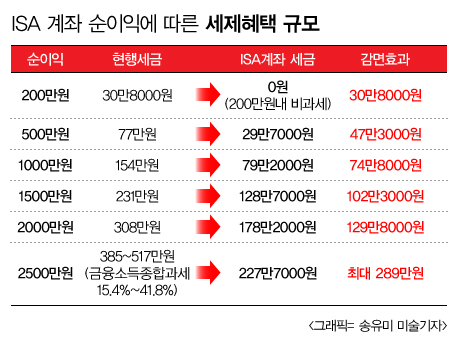

ISA계좌를 통한 투자로 순이익이 200만원 이내라면 단 한 푼의 세금도 내지 않는다. 200만원이 넘어도 초과 분에 대해서만 분리과세 9%(일반 소득세는 15.4%)만 내면 된다.

B 씨의 투자 사례를 들면, 그는 미래한국헬쓰케어로 90만원을 손해보고 메리츠스몰캡에서 300만원을 벌었다. 그는 수익 300만원에 대해 세율 15.4%를 적용 받아 46만2000원을 내야 한다. 그러나 ISA계좌에서 각 상품에 투자했다면 순이익 210만원(300만원-90만원)이 과세기준으로 200만원은 비과세이어서 10만원에 대한 분리과세 9.9%만 내면 된다. 이 경우 총 세금은 9900원에 불과해, 현재 기준과 비교하면 45만2100원을 세금으로 내지 않는다.

ISA 계좌를 통한 투자에서 순이익에 따른 세금감면효과를 규모별로 보면, 200만원까지는 비과세이므로 30만8000원을 세금으로 내지 않아도 된다. 순이익 500만원, 1000만원, 1500만원, 2000만원에 대한 세금감면 효과는 각각 47만3000원, 74만8000원, 102만3000원, 129만8000원이다. 금융소득 2000만원이 넘는 금융소득종합과세(세율 15.4~41.8%) 대상자가 2500만원의 순이익을 거뒀다면 원래라면 최소 385만원에서 최대 517만원을 세금으로 내야 하지만, ISA 투자에는 227만7000원만 내면 되기 때문에 최대 289만원의 세금을 내지 않아도 된다.

의무유지기간 5년 동안 상품을 매매하지 않아 순이익이 발생하지 않거나 손실만 입었다면 세금은 ‘0원’이다.

ISA는 연간 2000만원 한도로 5년간 1억원까지 납입할 수 있다. 만일 한해 1000만원만 납입해도 이듬해 한도가 3000만원으로 늘어나지 않는다. 가입자격은 많은 금융자산을 가진 금융소득종합과세 대상자(2013년말 기준 13만8000명)를 제외한 근로 또는 사업소득 대상자다. 만일 2016년에 ISA에 가입한다면 2015년에 소득이 있으면 되고, 신규취업자라면 ISA계좌 가입 직전 해에 소득이 없어도 된다.

ISA계좌를 은행, 증권, 보험사에서 개설했다면 금융회사에 신규 가입할 상품이나 교체대상을 선택하면 된다. 구체적인 방식 하나는 OO증권투자신탁(주식형) 70%, OOELS 20%, OO은행 적금 10%로 지정하거나 다음으로 국내 주식형펀드 70%, AA등급 ELS 20%, 1금융권 적금 10% 등이 있다.

안창국 금융위 자산운용과 과장은 “ISA는 하반기 중 세법 개정안이 국회를 통과하면 하위법령을 정비하고 시스템 구축작업을 거쳐 내년 초에 시행 가능할 것”이라고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)