[편집자주] 이 기사는 6월 11일 17시 31분 뉴스핌의 프리미엄 뉴스 ′안다(ANDA)′에서 표출한 기사입니다.

[베이징= 뉴스핌 홍우리 특파원] 최근 중국 5대 국유은행 중 하나인 교통은행(交通銀行, 601328.SH)에 대한 관심이 높다. 혼합소유제 개혁의 시범기업으로서 개혁 방안이 이달 내 국무원의 승인을 거쳐 정식으로 출범할 것이란 소식이 호재로 작용했다.

[베이징= 뉴스핌 홍우리 특파원] 최근 중국 5대 국유은행 중 하나인 교통은행(交通銀行, 601328.SH)에 대한 관심이 높다. 혼합소유제 개혁의 시범기업으로서 개혁 방안이 이달 내 국무원의 승인을 거쳐 정식으로 출범할 것이란 소식이 호재로 작용했다.

그러나 개혁 초기 민간자본의 지분 참여가 제한적일 것이고 교통은행이 규모나 순이익 등 면에서 기타 4대 은행에 뒤쳐져있다는 점 등이 한계점으로 지적되며 가파른 상승세에 제동이 걸리고 있다.

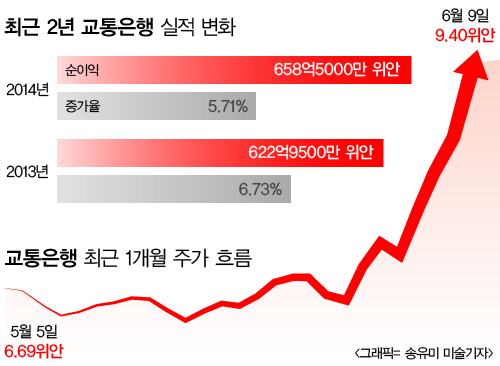

실제로 이달 1일 6.82위안이었던 교통은행 주가는 9일 기준 9.4 위안까지 오르며 7거래일 만에 무려 38% 가량 급등했으나 10일에는 약 2.5% 가량 하락한 9.17위안을 기록했다. 11일에도 전거래일 대비 낮은 가격으로 출발해 줄곧 마이너스 곡선을 그리며 결국 3.38% 내린 8.86 위안으로 장을 마쳤다.

◆ 정부 지배적 지위 불변

교통은행 측은 혼합소유제 개혁과 관련해 중대한 진전이 없다고 고시했으나 국유자본의 지배지위는 유지될 것으로 보인다. 중국 유력 매체인 신경보(新京報)가 다수의 소식통을 인용해 보도한 바에 따르면, 교통은행의 개혁 방안은 이 달 중에 마련될 것이며, 지금으로서 비교적 분명한 사실은 국가의 지배지위에는 변함이 없고, 민간자본 혹은 외자 지분 비중만 다소 확대될 것인 것으로 알려졌다.

뉴시밍(牛錫明) 교통은행 회장 또한 지난해 실적 보고회에서 “국가가 지배권을 갖는 기본 구조에는 큰 변화가 없겠지만 내부 주주구조에는 변화가 있을 것”이라고 밝힌 바 있다.

기타 은행에 비해 교통은행은 다원화한 주주구조를 갖추고 있으며 이 때문에 혼합소유제 도입에 더욱 적극적일 수 있었던 것으로 풀이된다. 신경보가 인용한 최신 데이터에 따르면, 교통은행 1대 주주는 26.53%의 지분을 보유한 재정부이며, 각각 20.09%와 18.7%의 지분율로 2·3대 주주 지위를 확보하고 있는 홍콩중앙결산유한공사(HKSCC)와 HSBC은행 등을 포함한 해외 자본의 지분율은 38.79%로 나타났다.

4대 주주는 전국사회보장기금이사회로 지분율은 4.42%이며, 이밖에 수도공항그룹(首都機場集團)·상해해연투자관리공사(上海海燕投資管理公司)·일기그룹(一汽集團)·운남홍탑그룹(雲南紅塔集團)·로능그룹(魯能集團) 등이 5.32%의 지분을 보유 중이다.

중국은행(中國銀行)·농업은행(農業銀行)·공상은행(工商銀行)·건설은행(建設銀行)을 포함하는 국유 4대 은행의 국유자본 지분율이 50% 이상이 넘는 반면, 교통은행의 국유자본 지분율은 30.95%로 비교적 낮은 수준이며 사회자본의 비중이 큰 편이다.

화태증권(華泰證券, 601688.SH) 은행업 애널리스트 리보청(李博程)은 “교통은행을 포함한 중국 은행의 혼합소유제 개혁과 관련해 3가지 핵심 문제에 주목해야 한다”며 주주구조 개혁과 경영체계 개조·직원채용·임금제도 시장화를 지적했다.

◆ 민간자본 참여 공간 제한적···점진적 확대 필요

현재의 지분구조에 따른다면, 혼합소유제 개혁 이후에도 교통은행의 지배권은 국유자본에 돌아가고 민간자본의 참여 공간은 상대적으로 제한적일 수 밖에 없을 것으로 보인다.

은행권의 한 관계자는 “국가 지배는 민영자본의 발언권이 부족함을 의미한다”며 “앞서 소액대출회사가 지분비율 제한으로 인해 농촌은행으로의 전환에 실패한 것만 보아도 민영자본이 국유자본 보다 주도적인 지위를 점하기가 결코 쉽지 않다”고 지적했다.

그러나 국유은행의 혼합소유제 개혁은 시스템적 리스크가 잠재된 과정으로 점진적으로 진행되어야 한다는 주장도 있다. 중앙재경대학교 금융학원 궈톈융(郭田勇) 교수는 “금융업계의 안정을 고려해 교통은행의 혼합소유제 개혁은 반드시 점진적이고 질서 있는 노선에 따라 점차적으로 국유자본의 비율을 줄여나가야 한다”고 설명했다.

궈톈융은 “국제 관례에 따를 때, 교통은행의 국유자본 지배비율을 10-20%대로 유지한다면 개혁 이후 국유자본의 지배권을 유지하면서 민간자본 또한 충분한 참여공간을 확보할 수 있을 것”이라며 “때문에 교통은행 혼합소유제 개혁에 참여하고자 하는 다양한 자본이나 계획 중인 직원 주식성과금제도 면에 있어 커다란 개혁 공간이 있다”고 덧붙였다.

◆ 혼합소유제 개혁에도 단기 내 실적 개선 어려울 것

1987년 3월 30일 설립된 교통은행은 중국 제5대 국유은행으로 상하이에 본사를 두고 있다. 그러나 최근 수년 간 실적 면에서 상장은행 중 주목을 받지 못했고, 특히 국유은행 중에서는 최하위의 성적을 기록해 혼합소유제 개혁의 효과가 미미할 것이라는 우려가 나오고 있다.

2013년 교통은행의 순이익은 622억9500만 위안으로, 동기대비 증가율은 6.73%로 나타났다. 5대 은행 중 순익 증가율이 한 자릿수를 기록한 것은 교통은행이 처음으로, 2014년에도 한 자릿수 성장을 한데 이어 올해 1분기 이익 증가율은 1.5%에 그쳤다. 평가치 면에서도 기타 상장은행에 비해 낮은 점수를 받고 있는 데다가 지난해 5월에는 주가순자산비율(PBR)이 0.56배까지 떨어진 데 이어 지난달에는 주가가 주당 순자산 가치 이하로 하락하기도 했다.

교통은행의 지점 커버리지율이 4대 국유은행보다 낮고, 소매 등 예금예치업무에 있어서는 초상은행 등 규모가 작은 주식제 은행에 밀린 것도 원인으로 지적되는 가운데 국금증권(國金證券) 애널리스트 마쿤펑(馬鯤鵬)은 부채비용 증가·임금제도가 근본적 원인이라고 분석했다.

마쿤펑은 "교통은행이 일반 예금으로 지탱하기 어려움에도 불구하고 대출을 늘리고자 한 것은 예대마진과 함께 규모 순위를 제고하고자 했던 것이 목적이지만 결국 이로 인해 부채비중이 4대 은행보다 월등히 높아졌다”고 설명했다.

마쿤펑은 그러면서 “혼합소유제 개혁 1년 만에 실적이 4대 은행을 넘어서기를 바라는 것은 불가능한 일이지만 개혁 내용이 제대로 진행됨에 따라인센티브 제도가 정상적으로 발휘되며 민영자본이 참여한다면 교통은행의 잠재적 수익능력이 점차 가시화할 것”이라고 진단했다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)