[베이징= 뉴스핌 홍우리 특파원] 중국 금융당국이 연내 상업은행의 예대율 규정을 사실상 폐지할 것으로 알려진 가운데 예대율 폐지가 은행의 자금운용 효율 제고하고, 자금 유동성을 늘려 실물경기 부양 효과를 낼 수 있을지에 관심이 집중되고 있다. 중국 증시 또한 영향을 받을 것으로 보이며 특히 은행주들에 호재가 될 것으로 전문가들은 분석했다.

신경보(新京報) 등에 따르면, 중국 은행감독관리위원회(은감회) 저우무빙(周慕氷) 부주석은 8일 열린 국무원 정책 정례 브리핑에서 예대율을 기존의 관리감독 지표에서 참고지표로 전환할 것이라고 밝혔다.

하루 전인 중국 광주일보(廣州日報)는 은감회가 예대율 규정 폐지 내용을 담은 ‘상업은행법’ 개정안 초안을 연내에 제출할 것이라고 보도를 내보내기도 했다.

◆ 20년만의 예대율 폐지, 시대적 흐름 반영

예대율이란 예금잔액에 대한 대출금잔액의 비율을 뜻하는 말로, 은행이 유치한 예금의 인출에 대비하기 위해 준비금을 마련하도록 한 제도다.

1994년 중국 중앙은행인 인민은행이 일부 주식제 은행을 자산부채비율 관리 시범 대상으로 선정하면서 탄생했고, 이후 1995년부터 예대율은 시중은행의 자산부채비율을 관리하기 위한 4대 기준 중 하나로 ‘상업은행법’에 편입되어 2003년 개정될 때에도 예대율 규정은 유지, 지금까지 적용되고 있다. 현행 상업은행법은 예대율을 75%로 규정하고 있다.

당초 예대율을 제도를 마련한 취지는 당시 경기가 과열되어 있는 상황에서 상업은행의 무분별한 신용대출을 통제하고 유동성을 관리하고자 하는 데 있었다. 그러나 최근 경제 환경이 변화하고 특히 경기 하강 압력이 커지고 있는 가운데 예대율은 실물경제의 유동성을 억제하고 은행, 특히 중소형 은행의 자금운용 효율성을 떨어뜨린다는 문제점이 제기되었다. 월말마다 치열한 예금 유치전이 반복되는 것도 지나치게 엄격한 예대율 규정을 맞추기 위한 데서 시작됐다는 지적도 나왔다.

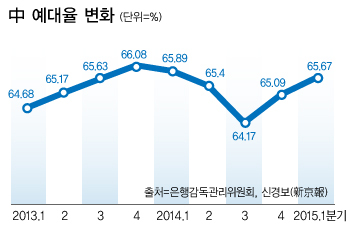

실제로 경제 전문 매체 중금재선(中金在線)이 인용한 데이터에 따르면, 중국 상업은행의 평균 예대율은 약 67%인 반면 일부 중소형 은행의 예대율은 기준선인 75%에 육박한 것으로 나타났다. 일례로 북경은행(北京銀行)의 지난해 예대율은 71.41%였고, 상해은행(上海銀行)의 2013년 예대율은 70.52%였다.

예대율 완화 및 폐지를 요구하는 목소리가 높아지면서 업계의 관심은 ‘상업은행법’ 개정에 쏠렸다.

은감회는 ‘상업은행법’ 개정안 마련을 위해 지난해부터 각 은행의 의견을 청취했으며, 옌칭민(閻慶民) 전 은감회 부주석은 지난해 말 “전국인민대표대회에 ‘상업은행법’ 개정을 제안했다”며 “해당 법률의 일부 조항이 더 이상 현상황과 맞지 않기 때문”이라고 밝혔다.

올해 초에는 국가법제부가 예대율 규정 폐지에 대한 전문가 좌담회를 열기도 했다.

법률 개정을 위해서는 제안-심의-통과-반포 등의 절차를 거치게 되며, 통상적으로 최소 6개월 여의 시간이 소요되는 점을 고려할 때 예대율 규정이 삭제된 ‘상업은행법’ 개정안은 올해 말에 나올 것으로 예상되고 있다.

전문가들은 예대율 폐지가 정부가 추진하고 있는 권력 축소와도 일맥상통하는 조치로서, 시대적 변화를 반영한 결정이라고 설명한다.

흥업은행(興業銀行) 수석 이코노미스트 루정웨이(魯政委)는 “20여년의 시간이 지난 현재 예대율은 상업은행의 더 큰 발전을 저해하고 있다”며 “경제하향 압력 하에 예금 증가율의 둔화가 은행의 신용대출 확대에 어려움을 가중시키고, 특히 각종 그림자금융의 등장으로 신용대출 비용이 높아진 상황에서 예대율을 관리감독 기준으로 유지하는 것은 시대에 맞지 않다”고 지적했다.

그는 또 “예대율의 참고 지표 전환은 금융 당국이 경기가 침체되고 있고 상업은행의 예대율 제약이 신용대출 공급에 영향을 미치고 있다는 점을 인식한 데서 출발한 것이며, 동시에 관리감독 부처가 금융질서의 혼란을 줄이고 그림자은행이 생길 수 있는 원인을 없애기 위한 것”이라고 말했다.

궈톈융(郭田勇) 중앙재경대학 중국은행업연구센터 주임은 "20년전 상업은행법을 처음 시행할 때 중국 은행의 업무는 주로 예금유치, 자산은 주로 대출이었기 때문에 예대율 관리가 중요 감독기준이 될 수 있었지만 자산과 부채 구조가 다원화된 현재에는 그 기능이 많이 약화하고 있다"며 "예대율 규정이 폐지되면 은행의 자금운용이 자유로워지고, 은행의 업무가 자산관리와 인터넷 등으로 다양하게 발전할 수 있을 것"이라고 전망했다.

다만, 예대율 규정 폐지가 은행 유동성에 대한 정부의 관리감독이 소홀해지는 것은 아니라고 궈텐융은 덧붙였다.

◆ 예대율 폐지는 은행주 호재, 신용대출 늘어날까?

예대율이 폐지되면 은행의 자금운용에 여력이 생기면서 신용대출규모가 확대될 것인지에 관심이 집중되고 있다. 또 예대마진 확대 등 은행의 실적 개선이 예상되면서 예대율 폐지가 은행주에 호재가 될 것으로 전문가들은 분석한다.

먼저 예대율 폐지 이후 경영 자율성이 제고됨에 따라 각 은행들이 신용대출을 늘릴 것으로 보인다는 게 업계의 중론이다. 한 대형 상업은행 관계자는 신경보와의 인터뷰에서 “은행의 신용대출 규모가 최소한 지금보다 5% 늘어날 것”이라고 보인다고 밝혔고, 중국 인민대학 중양(重陽)금융연구원 객좌연구원 둥시먀오(董希渺)는 “약 수 조 위안의 규모의 신용대출자금이 풀릴 것”으로 예상했다.

루정웨이 또한 “예대율 폐지 이후 이론적으로는 신용대출자금이 풀릴 수 있을 것”이라면서도 “그러나 대형 상업은행의 경우 18.5%의 지급준비율 규정을 따라야 하고 자기자본비율 또한 정부의 제한을 받기 때문에 실제로 어느 정도 규모의 자금이 풀릴 지는 예측하기 힘들다”고 설명했다.

은하증권(銀河證券) 애널리스트 황빈후이(黃斌輝)는 “예대율은 은행의 신용대출 공급 속도에 영향을 미치는 것이지 신용대출 총량에 영향을 미치는 것은 아니다”며 “예대율 폐지 후 은행의 신용대출규모는 중앙은행이 매년 초 정하는 합의대출계획과 은행 자체의 자기자본비율의 제약을 받을 것”이라고 지적했다.

그러나 예대율 폐지가 은행주에는 호재가 될 것으로 전문가들은 전망한다. 대출 지급 공간이 커지면 예대율 마진이 늘어나게 되고, 업무 효율성 또한 커져 이 것이 실적 개선으로 연결될 수 있기 때문이다.

수혜 종목으로는 ▲흥업은행(興業銀行) ▲교통은행(交通銀行) ▲광대은행(光大銀行) ▲평안은행(平安銀行) ▲초상은행(招商銀行)이 꼽혔다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)