[뉴스핌=강소영 기자] 중국 중앙정부가 지방정부 채무 문제 해결에 팔을 걷어부치면서 은행과 지방정부가 '한숨'을 돌리게 됐다. 특히 이런 정책은 재정 상황이 열악한 중서부지역 지방정부에 집중될 예정이며 나아가 지방채 리스크를 완화하고 경기부양에도 일정 정도 작용을 미칠 전망이어서 주목된다.

중국 재정부는 10일 지방정부 채무 교환 프로그램을 이용해 지방정부의 부채 문제를 덜어주겠다고 밝혔다. 지방정부 채무 교환 프로그램이란 지방정부 채권의 만기를 연장해주거나 고금리 채권을 저금리 채권으로 전환하는 방안이다. 재정부가 밝힌 대상 채권의 규모는 1조 위안(약 179조 원)이다. 이로써 지방정부는 400억~500억 위안의 이자비용을 절감할 수 있을 것으로 기대된다.

지방정부의 채무부담이 줄면서 지방정부에 돈을 빌려준 은행의 리스크도 낮아졌다. 12일 A주에선 정부의 채무 교환 프로그램에 대한 기대감이 반영돼 은행 관련주의 주가가 큰 폭으로 올랐다.

소식이 전해진 후 시장에서는 인민은행이 본격적으로 '돈'을 찍어내 중국판 양적완화가 시작됐다는 예측이 쏟아졌다. 그러나 주광야오(朱光耀) 재정부 부부장은 11일 국무원이 허가한 채무 교환 프로그램의 규모는 1조 위안이라고 못 박으며 시장의 섣부른 기대감을 경계했다.

재정부는 우선 만기가 3~5년 이하인 단기 채권의 만기를 연장해 줄 것으로 보인다. 지방정부가 발주한 인프라 구축 관련 채권의 상당 부분이 이에 해당한다.

두 번째로 BOT방식 투자·은행대출 등 높은 금리의 간접융자를 직접융자인 채권으로 전환하는 방식이 진행될 것으로 예상된다. BOT방식이란 인프라를 건조한 시공사가 투자비를 회수 후 경영권을 발주처에 넘겨주는 수주방식으로 중국 지방정부가 도시 개발에 자주 사용해왔다.

두 번째로 BOT방식 투자·은행대출 등 높은 금리의 간접융자를 직접융자인 채권으로 전환하는 방식이 진행될 것으로 예상된다. BOT방식이란 인프라를 건조한 시공사가 투자비를 회수 후 경영권을 발주처에 넘겨주는 수주방식으로 중국 지방정부가 도시 개발에 자주 사용해왔다.

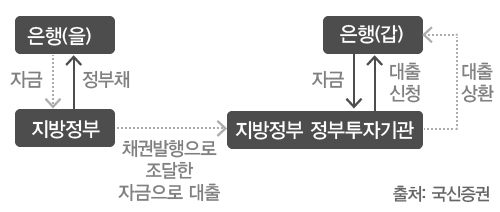

채무 교환 프로그램의 주체는 지방정부, 지방정부투자회사, 상업은행 3자가 될 전망이다. 시장 전문가들은 인민은행이 전면에 나설 가능성은 매우 낮다고 본다. 중국 은행법이 인민은행의 지방정부 채권 직접 매입을 금지하고 있기 때문이다.

예를 들어, 상하이시정부가 A은행에 지방채를 발행해 조달한 자금을 상하이시 투자회사에 지원해주면, 투자회사는 이 자금으로 B은행의 대출을 상환하고 다시 대출을 받는 방식이다.

중국 중앙정부가 이처럼 지방정부 채무 문제 해결에 적극적으로 나서게 된 것은 지방정부 부채 문제가 중국 경제 안정을 위협할 만큼 심각한 수준이기 때문이다.

무디스의 최근 자료에 따르면, 2015년 만기가 예정된 중국 지방정부 채권의 규모는 2조 8000억 위안(약 445조 원)에 달한다. 2014년 중국 지방정부가 채권 이자로 지불한 비용은 당해 신증대출 규모의 절반에 달한다.

빚은 눈덩이처럼 늘어나는데 지방정부의 재정수입은 악화하고 있다. 2015년 1~2월 중국 전역의 토지 거래 면적은 지난해 같은 기간보다 30%가 줄었고, 토지거래 총액 역시 비슷한 규모로 감소했다. 토지거래는 중국 지방정부의 주요 수입원이다.

채무 교환 프로그램은 동부 연안보다는 중서부 지방정부에 집중될 가능성이 크다.

12일 중국 21세기경제보도(21世紀經濟報道)에 따르면, 장쑤(江蘇)·광둥(廣東)·쓰촨(四川)·상하이(上海) 등 경제가 발달한 지역 정부의 채무 규모가 큰 편이다. 2013년 6월 기준, 장쑤성 전체의 채무규모는 1조 4800억 위안, 이중 정부가 상환해야 하는 금액은 7636억 위안에 달한다. 그러나 이들 지역은 지방정부의 재정능력도 좋아 채무상환 압력이 큰 편은 아니다. 상하이만 채무상환 압력이 높은 편이다.

윈난(雲南), 후베이(湖北), 지린(吉林), 충칭(重慶) 등 지역은 채무상환 압력이 상당히 높다. 2013년 기준 이들 지역의 채무총액이 해당 지방정부 재정에서 차지하는 비율이 80%를 넘어섰다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)