이 기사는 16일 오전 11시 40분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 고용과 소비, 부동산시장까지 적신호가 켜지면서 미국 경제가 또 한 차례 폭풍을 맞을 것이라는 경고가 고개를 들었다. 누리엘 루비니 뉴욕대 교수는 미국뿐 아니라 중국과 유럽 경제 전반에 ‘퍼펙트 스톰’이 몰려오고 있다고 최근 밝혔다. 미국 투자매체 더 스트리트닷컴은 2차 침체가 가시회 될 때 갈아탈 종목을 제시했다.

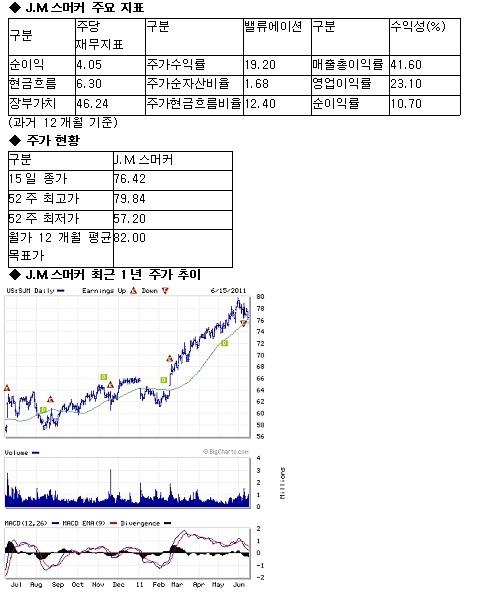

가공 식품업체 J.M.스머커(SJM)는 경기 하강으로 외식 지출이 줄어들 때 반사이익을 볼 것으로 기대된다. J.M.스머커는 베이커리 및 팬케이크 믹스와 땅콩버터 등 베이커리 관련 제품으로 시장을 평정한 데 이어 인스턴트 커피 시장을 장악을 기세다. 지난 2008년 P&G의 폴거스 커피 사업 부문을 인수한 데 이어 최근 그린마운틴과 제휴를 맺고 싱글서브 커피 제조하기로 한 것. 모닝스타는 J.M.스머커의 막강한 현금흐름 창출에 높은 점수를 부여하고, 향후 5년간 영업이익이 고정부채 이자비용의 열 배 수준으로 늘어날 것으로 내다봤다.

마찬가지 논리로 34개 브랜드의 가공 식품을 판매하는 호멜(HRL)이 유망주로 꼽혔다. 특히 외식이 줄어들 때 가공 육류 소비가 늘어나면서 호멜의 수익성에 힘이 실릴 것이라는 관측이다. 호멜은 이미 지난 2008년 금융위기 이후 경기 부진에 강한 면모를 확인시켰다. 다만 원자재 가격 상승이 넘어야 할 과제로 지적된다.

미국에 1500여개 편의점을 운영하는 케이시 제너럴 스토어(CASY)는 휘발유 가격 상승에 따른 수혜주로 평가된다. 소비자들이 멀리 떨어진 대형마트보다 가까운 편의점이나 슈퍼를 선호할 것이라는 관측이다. 특히 케이시 제너럴 스토어의 매장은 소도시와 교외지역에 집중돼 있어 시장 경쟁이 낮다. 월가 애널리스트는 케이시 제너럴 스토어가 올해 주당 2.54달러, 내년 2.90달러의 순이익을 올릴 것으로 내다봤다.

미국 동부를 중심으로 2700여개 슈퍼마켓을 운영하는 델하이즈 그룹(DEG)는 5%에 이르는 영업이익률을 기록, 업계 경쟁사 평균인 3~4%에 비해 높은 수익성을 과시하는 기업이다. 최근 블랙록이 5.1%의 지분을 확보한 것으로 드러나면서 투자자들의 관심을 받기도 했다. 모닝스타는 델하이즈의 적정 주가를 105달러로 제시, 30% 이상 주가 상승 잠재력을 지닌 것으로 평가했다.

매출 기준 미국 최대 약국 체인인 월그린(WAG)은 침체 시 소비 지출 행위의 변화에 거의 영향을 받지 않는 것으로 알려져 있다. 특히 급성장하는 전문 의약품과 우편 주문 서비스 등 새로운 비즈니스 전략으로 수익성을 강화하고 있다. 지난 6년간 배당을 24% 이상 인상하는 등 주주 친화적인 정책 역시 투자 매력으로 꼽힌다.

뉴포트로 널리 알려진 담배회사 로릴라드는 최근 자사주 매입 규모를 10억달러에서 14억달러로 확대했다. 배당수익률도 4.6%에 이르는 등 주주 친화적인 정책에 높은 의미를 부여할 만 하다는 평가다. 월가 애널리스트는 로릴라드가 올해 주당 7.69달러의 순이익을 달성할 것으로 예상하고,내년 8.43달러를 기록해 10% 성장을 이룰 것을 기대하고 있다.

이밖에 가정용 티슈와 여성용 제품, 기저귀 등을 생산하는 킴벌리 클라크(KMB)와 대형할인점 운영 업체인 코스트코 홀세일(COST) 역시 침체 시 투자 대안으로 꼽힌다. 특히 코스트코는 멤버십 회비와 휘발유 판매가 침체 시 이중 호재로 작용할 것이라고 더스트리트닷컴은 판단했다.