이 기사는 인공지능(AI) 번역으로 생산된 콘텐츠로, 원문은 1월 27일자 블룸버그 기사(Tesla's Price Targets Rise Even as Its Profit Outlook Tanks)입니다.

[서울=뉴스핌] 김현영 기자 = 월가가 테슬라(종목코드: TSLA) 주식에 대해 엇갈린 신호를 보내고 있다. 애널리스트들은 올해 전기차 업체의 수익 잠재력에 대해 점점 더 회의적인 시각을 보이고 있지만, 주가 전망은 오히려 상승세를 보이고 있다.

데이터트렉 리서치 공동창업자 니콜라스 콜라스는 "테슬라는 자본시장에서 정말 독특한 존재"라며 "전통적인 상장기업이라기보다는 벤처캐피털이 투자한 스타트업에 더 가깝다. 비전이 충분히 대담하다면, 밸류에이션은 수익이나 현금흐름이 아니라 그 비전에 따라 움직인다"고 말했다.

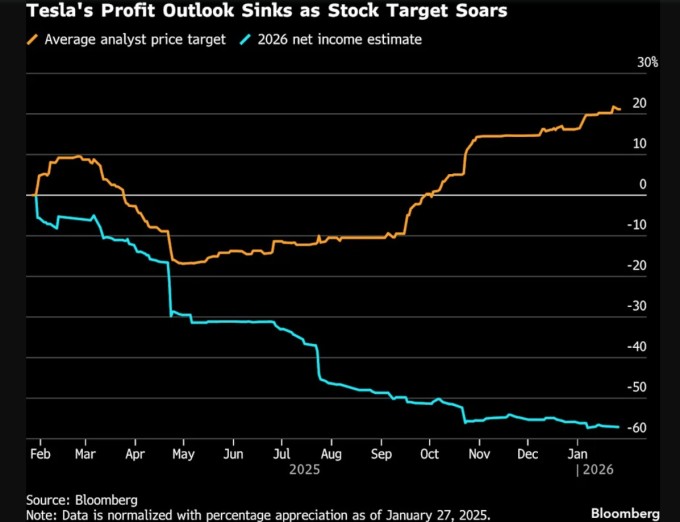

지난 12개월 동안 테슬라의 2026년 예상 순이익은 141억 달러에서 61억 달러로 56% 급감했다. 그러나 같은 기간 애널리스트들은 테슬라 주식의 평균 12개월 목표주가를 337.99달러에서 409.49달러로 상향 조정했다. 27일(현지시간) 테슬라 주가는 약 433달러에 거래되고 있어, 월가가 1년 뒤로 예상한 수준을 이미 웃돌고 있다.

니콜라스 콜라스는 "이 같은 흐름은 매우 이례적"이라며, 일반적으로 목표주가 상향은 실적 전망 개선과 맞물려 나타나지만 테슬라의 경우는 기대치가 낮아지는 상황에서 목표가가 오르고 있다고 지적했다. 테슬라는 28일 4분기 및 연간 실적을 발표할 예정이다. 회사 측은 논평 요청에 응하지 않았다.

테슬라 주가는 지난해 12월 사상 최고치를 기록한 뒤 일부 조정을 거쳤지만, 26일 종가 기준 향후 12개월 예상 이익의 195배 이상에 거래되고 있다. 이는 '매그니피센트 세븐'으로 불리는 대형 기술주 그룹 가운데 가장 높은 수준으로, 이들 기업의 평균은 약 29배에 불과하다. 애플, 알파벳, 마이크로소프트, 아마존 등 주요 기업들은 모두 25~30배 수준에 머물고 있다.

또한 테슬라 주식은 S&P 500 지수 전체에서도 두 번째로 높은 배수를 기록하고 있다. 인수 대상인 워너브러더스 디스커버리가 가장 높은 배수를 보이고 있으며, 3위인 팔란티어 테크놀로지스(PLTR)를 크게 앞서 있다.

HSBC의 마이크 틴달 애널리스트는 이달 초 고객 보고서에서 "테슬라 주가가 동종 기업들과 더 가까운 수준에서 거래된다면 위험 대비 매력적이라고 평가할 수 있을 것"이라며, 그러나 다른 매그니피센트 세븐 기업들은 "더 높은 마진을 내고 더 많은 현금을 창출하면서도 테슬라보다 훨씬 낮은 밸류에이션에 거래되고 있다"고 지적했다.

테슬라가 얼마나 이례적인 기업이 되었는지를 보여주는 사례로, 매그니피센트 세븐의 모든 기업은 지난 1년간 목표주가가 상승했지만, 동시에 이익 전망이 악화된 곳은 테슬라뿐이다.

테슬라 주가에 반영된 기대치는 투자자들 사이에서 논란의 대상이 되고 있다. 분명히 주가는 전기차 판매 전망에 따라 움직이지 않고 있으며, 대신 일론 머스크 최고경영자(CEO)가 제시하는 휴머노이드 로봇과 자율주행차 비전에 의해 좌우되고 있다. 이는 미래 성장 가능성이 큰 분야임은 분명하지만, 테슬라가 아직 실질적인 수익성을 입증하지 못한 사업이기도 하다.

테슬라의 장기 성장 잠재력은 머스크 CEO가 28일 오후 실적 발표 후 월가와의 대화에서 집중 조명을 받을 전망이다. 기업 가치와 실적 간의 괴리가 커진 상황에서 CEO의 가이던스는 그 어느 때보다 중요해지고 있다. 기본 체력이 약화되고 차량 판매가 줄어드는 가운데 애널리스트들은 테슬라가 자율주행차와 로봇 사업을 중심으로 얼마나 진전을 이루고 있는지 확인하려 한다.

파이퍼 샌들러의 알렉산더 포터 애널리스트는 이달 초 고객 보고서에서 "이제 차량 인도 실적은 거의 의미가 없다"며 "테슬라의 2026년 성과는 AI와 로보틱스 분야의 진전에 의해 좌우될 것"이라고 밝혔다.

포터는 테슬라 주식에 대해 '비중 확대' 의견을 유지하며 목표주가를 500달러로 제시했다. 이는 향후 12개월 동안 약 15% 상승 여력을 의미한다. 그러나 그는 "새로운 정보 공개가 없다면 투자자들이 단기 실적 전망 악화에 다시 초점을 맞출 수 있다"고 경고했다.

테슬라 주가의 고평가 논란은 바로 이 긴장감에서 비롯된다. 캐너코드 제뉴이티의 조지 지아나리카스 애널리스트는 로보틱스, 자율주행, 에너지 저장 분야에서의 "세대적 성장 기회"가 테슬라의 높은 주가를 정당화한다고 평가했다.

존스트레이딩 수석 시장 전략가 마이클 오루크는 테슬라의 급격한 전략 변화가 예상 실적과 목표주가가 크게 괴리되는 드문 사례를 만들었다고 지적했다. 그는 "애널리스트들은 아직 상업화되지 않은 사업을 기준으로 회사를 평가하려 한다"며 "결국 일론 머스크에 반대하기보다는 그에게 베팅하는 쪽을 택하는 것"이라고 말했다.

kimhyun01@newspim.com