원가 70% 안팎 근육과 신경

일본·서방의 기술 vs 중국 물량

[서울=뉴스핌] 이홍규 기자 = 휴머노이드 로봇에서 새로운 투자 기회는 액추에이터(근육)와 센서(신경)에 집중돼 있다는 분석이 나온다. 휴머노이드 로봇이 연구실을 벗어나 공장과 가정으로 보급되려면 대량 생산이 필수다. 원가의 70% 안팎을 차지하며 인체의 근육과 신경에 해당하는 부품을 공급하는 업체가 주목받고 있다.

◆두뇌 너머 기회

휴머노이드 로봇 시장은 폭발적 성장이 예고돼 있다. 반도체 시장조사 전문업체 욜그룹 보고서(작년 11월)에 따르면 세계 휴머노이드 로봇 시장은 2030년 60억달러, 2035년 510억달러에 이를 것으로 전망됐다. 연평균 성장률은 55%다. 출하량으로는 2030년 약 13만6000대에서 2035년 200만대를 넘긴다.

|

일부 기관은 더 긴 시계로 낙관론을 내세운다. RBC캐피털마켓츠는 2050년 휴머노이드 로봇시장이 9조달러에 이를 수 있다고 봤고 씨티그룹은 같은 시점 세계 로봇 수가 6억48000만대에 이를 것으로 예상했다. 전망 규모와 시점은 달라도 휴머노이드 로봇이 차세대 성장 산업이 될 것이라는 데 업계의 이견은 크지 않다.

휴머노이드 로봇 시장의 성장 전망에서 거론되는 대표적인 수혜주는 테슬라(TSLA)와 엔비디아(NVDA)다. 테슬라는 휴머노이드 로봇 옵티머스를 직접 생산하는 완성체 제조사이고 엔비디아는 로봇 두뇌 칩과 시뮬레이션 플랫폼을 공급한다. 두 기업 모두 휴머노이드 로봇 시장이 커질수록 장기 성장 동력이 탄력받는다.

다만 테슬라와 엔비디아 모두 당장은 로봇 관련 사업이 주력이 아니고 완성체 제조사 격이라고 해도 결국 부품 공급망에 의존한다. 투자처 확대나 순수 노출 기업에 대한 투자를 원한다면 부품 공급망을 살피라는 조언이 나온다. 원가의 상당 부분이 집중된 근육(액추에이터)과 신경(센서) 부문이 핵심이다.

◆원가 구조는

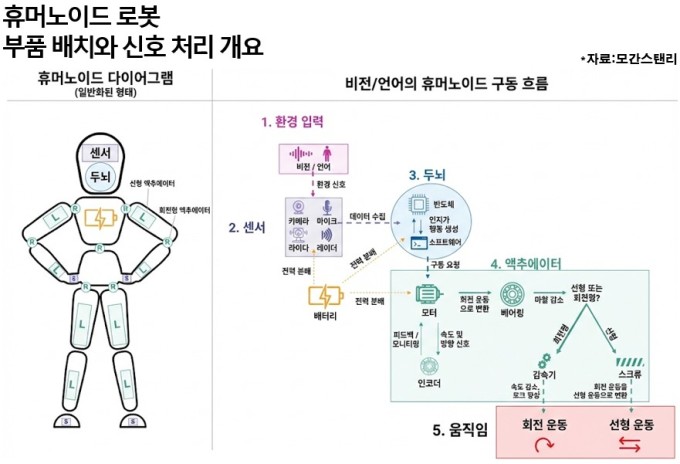

맥킨지의 원가 분해 분석이 관련 설명을 뒷받침한다. 맥킨지에 따르면 액추에이터(모터·감속기·관절 어셈블리)가 전체 BOM의 40~60%를 차지한다. 인식·컴퓨팅(카메라·라이다·온보드 프로세싱)이 10~20%, 기계 구조(섀시·외장·체결부품)가 10~15%다. 두뇌(반도체)보다 몸통에 해당하는 기계 부품의 원가 비중이 압도적으로 높다.

|

|

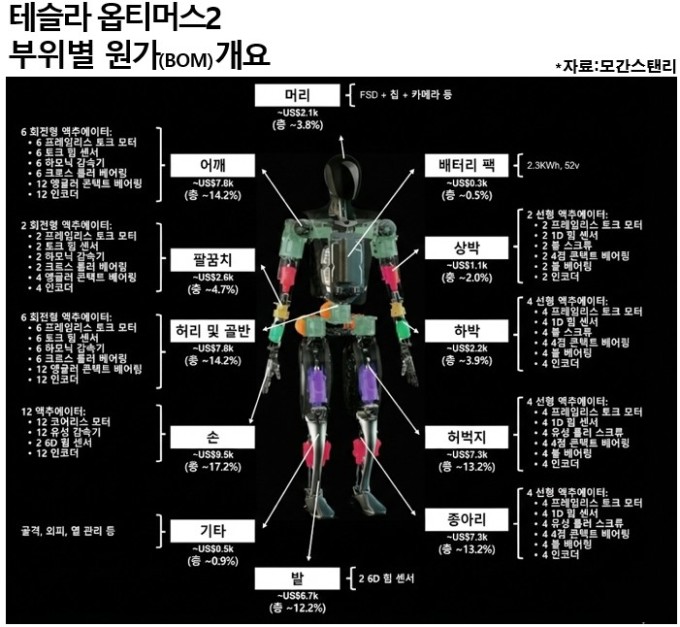

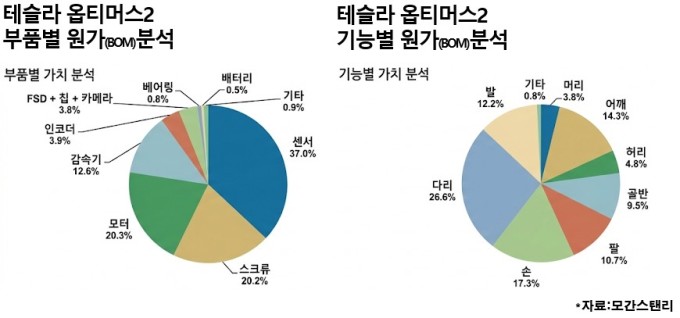

테슬라 옵티머스2를 부품별로 뜯어보면 더 선명해진다. 모간스탠리에 따르면 옵티머스2의 BOM은 센서가 37%(2만달러), 스크류 20.2%(1만1000달러), 모터 20.3%(1만1000달러), 감속기 12.6%(7000달러)인 반면, 머리(FSD 칩·카메라 등)는 3.8%다. 옵티머스2의 BOM을 대당 5만~6만달러(소프트웨어 제외)로 추정한 값이다.

양산 국면에 진입해도 초기엔 관련 부품의 단가 하락 속도는 상대적으로 더딜 것으로 전망된다. 휴머노이드 1대에 28개 이상의 액추에이터가 들어가는데, 관절마다 토크·정밀도·크기 요구가 다르다. 출하량이 크게 늘어도 특정 사양 부품의 물량은 분산될 수밖에 없다. 표준 규격도 없어 대체 공급처 확보도 어렵다. 맥킨지에 따르면 액추에이터 유통가와 제조원가 사이에 10배 격차가 있다고 한다.

물량은 급증하는데 단가 하락은 더뎌 가격 결정력을 유지하기에 유리하다는 분석도 나온다. 2027~2030년이 부품사에 유리한 시기로 꼽히는 배경이다. 욜그룹 데이터도 이를 시사한다. 반도체의 BOM 비중은 작년 8%에서 2035년 5%로 줄어든다. 기계 부품 원가가 비교적 덜 떨어지면서 반도체 비중이 희석되는 결과라는 해석이 따른다.

단가 하락 속도가 빨라져도 부품 시장은 오히려 커진다는 점에서 관련 기업에는 긍정적이다. 예컨대 뱅크오브아메리카에 따르면 휴머노이드 BOM은 작년 말 약 3만5000달러(중국산 로봇 기준)에서 2030년 1만3000~1만7000달러로 50% 넘게 하락할 전망이다. 그러나 같은 기간 출하량은 1만8000대에서 100만대로 55배 이상 늘어난다.

◆기술의 서방·일본, 물량의 중국

휴머노이드 부품 시장은 '기술의 서방·일본'과 '물량의 중국'으로 양분된다. 원가 비중이 큰 액추에이터와 센서도 예외가 아니다. 미국 등 서방과 일본 기업은 정밀도와 내구성에서 이른바 '기술적 해자'를 보유하고 있고 중국 기업은 가격 경쟁력으로 점유율을 키웠다는 평가를 받는다.

감속기가 대표적이다. 일본 하모닉드라이브시스템즈(6324)가 하모닉 감속기 시장의 50%를, 나브테스코(6268)가 중대형 로봇 관절용 RV 감속기 시장의 60%를 점유한다. 두 기업 모두 수십 년간 축적한 정밀 가공 노하우와 특허 장벽을 보유하고 있다. 하지만 중국 리더드라이브(688017)와 저장쌍환(002472)이 가격 경쟁력을 앞세워 추격 중이다. 중국산 감속기는 유럽·미국산보다 30~50% 저렴하다고 한다.

6축 힘·토크 센서도 마찬가지다. 세계 시장의 약 14%를 차지 중인 미국 ATI인더스트리얼오토메이션(노반타<NOVT> 자회사)는 관련 센서를 30년 넘게 개발해왔다. 3500대가 넘는 산업용 로봇 팔에 장착된 실적이 있다. 작은 물방울 1~2개 무게 차이까지 감지 가능한 초정밀 분해능 제품군을 보유 중이다. 하지만 중국 링터치는 공격적인 가격 전략으로 현지 시장 70%를 장악 중이다. 링터치 센서는 ATI 대비 절반 이하 가격이다.

가격 전략을 내세우는 중국은 휴머노이드 로봇의 초기 상용화를 선도하며 양산 체계에 진입한 단계다. 옴디아에 따르면 작년 세계 휴머노이드 로봇 출하량은 약 1만3000대로 파악됐는데 이 가운데 중국산 제품이 대다수라고 한다. 출하량 1위인 상하이애지봇의 제품만 5168대로 파악됐다. 2위와 3위 역시 중국 업체다.

◆어디에 베팅할 것인가

투자자 관점에서 이 같은 구도는 양면적이다. 서방·일본 기업은 기술 해자로 고급 시장을 장악하고 있지만, 단가가 높아 보급형 물량 시장 진입에는 제약이 따른다. 중국 기업은 가격 경쟁력으로 보급형 물량 성장을 선점하지만 무역 마찰 위험이 발목을 잡는다. 당장 고급 시장은 서방과 일본이, 보급형 시장은 중국이 두각을 드러내는 양분 구도가 형성되고 있다.

장기적으로는 미국을 비롯한 서방 시장이 더 큰 기회가 될 수 있다는 분석도 나온다. 서방 국가들은 인건비가 높아 휴머노이드 한 대가 대체하는 노동비용이 상대적으로 크기 때문이다. 이는 곧 투자 회수 기간 단축으로 이어져 도입 유인을 높인다. 모간스탠리는 중국의 낮은 인건비와 대규모 인구를 고려해 오히려 미국보다 채택률(유사 산업 간 비교 시)이 낮을 것으로 전망했다.

|

bernard0202@newspim.com