GSI의 손익 5년째 적자, SRAM 수요 급감 탓

전문가들은 경계, "시장 수용도도 불확실해"

"엔비디아 워크스테이션과 평가 반응 과도"

이 기사는 10월 29일 오후 4시22분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' GSI ①엔비디아와 동일 성능, 전력은 2%만?>에서 이어짐

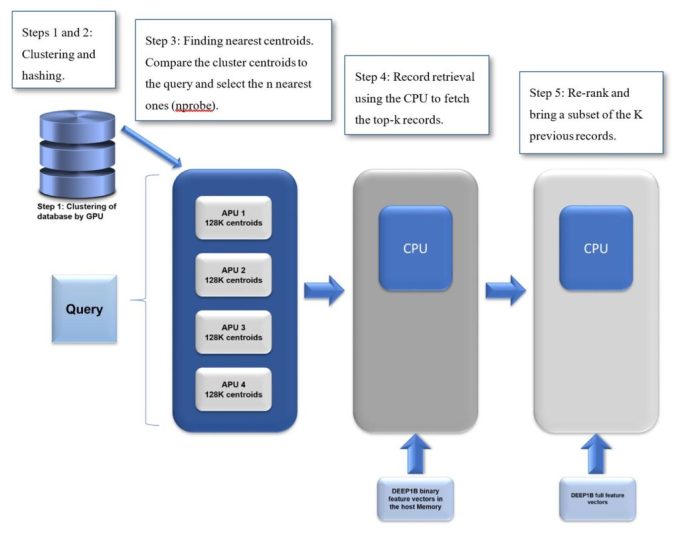

[서울=뉴스핌] 이홍규 기자 = AI가 문서나 이미지를 숫자 배열로 변환한 뒤 질문과 가장 유사한 것을 찾아내는 '백터검색'이나 데이터에서 빠른 검색을 위해 정렬된 목록을 미리 만드는 작업인 '인덱스 생성'에서도 유용할 수 있다. 이 역시 회사가 적용을 예고한 곳이다. 복잡한 연산이 아니라 데이터 간 거리 계산·비교·정렬 같은 비교적 단순 반복 작업이다. RAG도 비슷한 특성이 있다.

양산을 통한 상업화는 큰 과제다. 회사에서도 'APU에서 아직 유의미한 매출은 없다'고 했다. 미국 공군·육군과 각각 작년 1월과 올해 1월 계약을 체결했으나 관련 계약은 완제품 대량 납품 계약과는 거리가 먼 연구용이다. 관련 매출의 대량 실현성에 대해서는 검증이 안 된 셈이다.

*GSI는 2020년부터 1세대 APU인 '제미니-I' 개발을 진행해 3년 뒤인 작년 4월 제미니-I 기반의 상용 서버를 출시했다. 또 2세대 제미니-II는 2023년 10월 설계를 완료해 올해 7월 생산 전환 준비를 끝냈다고 선언했다. 코넬대학교가 언급한 것은 제미니-I으로 제미니II는 이보다 처리량이 10배, 메모리 밀도는 8배 높다고 한다. 군과 맺은 계약은 모두 제미니-II다.

◆5년째 적자

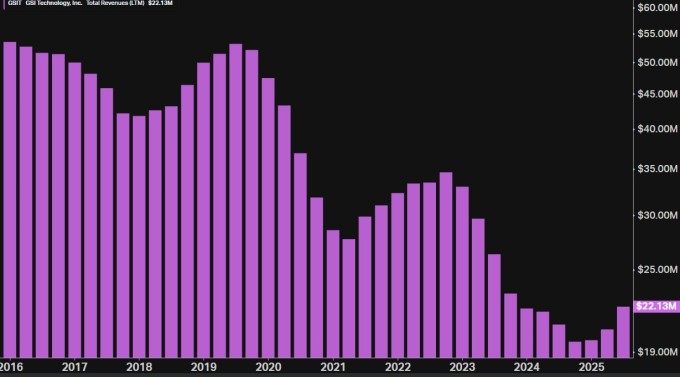

GSI의 제미니가 틈새시장이라도 양산 판매에 성공한다면 회사는 전기(轉機)를 맞게 될 가능성이 크다. 회사는 설립 이후 현재까지 SRAM을 주력으로 판매해왔으나 지금은 관련 수요가 구조적으로 줄어든 상태다. 회사의 2025회계연도(2024년 4월~2025년 3월) 연간 매출액은 2050만달러로 5.7% 줄었고 '24회계연도에는 27% 줄었다.

SRAM(정적 RAM)은 익히 알려진 DRAM(동적 RAM)보다 데이터를 읽고 쓰는 속도가 수십배 빠르지만 같은 용량을 만들 때 가격이 수십배 비싸다. DRAM과 다르게 전원만 공급되면 데이터를 스스로 유지하는 '정적' 구조를 갖춰서다. 다만 SRAM은 DRAM에 비해 면적당 훨씬 훨씬 적은 트랜지스터만 집적할 수 있다.

원래 SRAM 수요는 실시간 처리가 생명인 통신 장비와 군사·항공우주에서 수요가 많았다. 위성 통신은 메모리 병목이 데이터 손실로 직결되고 미사일 유도장치는 밀리초 지연이 명중률을 좌우한다. 여기에 DRAM 지연이 발생하면 이런 메커니즘이 마비된다. 두 분야 모두 오작동 없는 안전성을 요구하므로 SRAM만이 답이었다.

GSI의 매출액이 추세적으로 줄게 된 것은 네트워크 장비 수요가 급감했기 떄문이다. 네트워크 장비 업체들이 주문형반도체(SoC)에 SRAM을 내장하는 방식으로 전환하면서 GSI 제품과 같은 외장 SRAM 수요가 구조적으로 줄었다. 군용 수요가 꾸준히 있다고는 하나 그 비중 추이가 들쑥날쑥하다.

최종손익은 5년째 적자다. SRAM 수요가 구조적으로 사라지면서 매출 규모와 고정비를 감당하지 못하는 체질 문제다. 매출총이익률은 50%에 가까워 나쁘지 않지만 매출 자체가 너무 작아 영업 비용조차 충당하지 못하는 상황이 됐다. 예로 '25회계연도 매출액은 2050만달러지만 영업비용은 2100만달러였다.

◆전문가는 경계

전문가들의 시선은 투자자들의 최근 기대감과 온도 차이를 보인다. 회사의 자칭 'APU' 성능이 검증됐다고 해도 매출 규모가 빠르게 확대하기까지는 아직 불확실성이 많아서다. 아직 '유의미한 매출이 없다'고 한 만큼 실제 시장의 수용도가 어떨지는 미지수다.

마켓워치에 따르면 담당 애널리스트는 1명뿐으로 파악됐는데 이 애널리스트의 목표가는 8달러로 현재가 11.43달러(28일 종가) 대비 30% 낮다. 이 목표가조차도 주가 폭등 직전의 4달러대 대비 2배 높은 수준을 상정한 것이다.

시킹알파에 주식 분석글을 게재하는 독립 애널리스트 마이클 델몬트는 "[GSI의 APU 기술이] 에너지 효율성 측면에서 유망하지만 엔비디아 워크스테이션 GPU와 비교 연구 결과에 대한 시장 반응은 과도했을 수 있다"며 "높아진 주가를 정당화하려면 양산 확대와 시장 진출 전략의 실행이 필수적"이라고 했다.

한편 GSI는 이달 21일 총 5000만달러 규모의 증자를 발표했다. 전날 주가 폭등을 활용한 자금 조달 계획 전략이다. 증자 구조는 보통주와 사전지급 워런트 혼합 발행이다. 사전지급 워런트는 나중에 정해진 가격을 내고 주식으로 전환하는 일반 워런트와 다르게 지금 거의 전액을 지불하고 나중에 명목상 소액만 추가로 내면 주식을 받는 형태다.

bernard0202@newspim.com