車보험 손해율 85% 넘어…예실차 악화로 실적 둔화

[서울=뉴스핌] 이윤애 기자 = 국내 주요 금융지주 계열 보험사들이 다음 주부터 3분기 실적을 순차적으로 발표한다. 하반기 들어 금리 하락세가 진정되며 채권 평가이익이 줄고, 자동차보험 손해율 상승과 예실차 악화가 겹치면서 수익성이 둔화됐다는 분석이다.

24일 보험업계에 따르면 신한라이프·하나생명·하나손해보험은 30일, KB손해보험·KB라이프생명은 31일, 동양생명·ABL생명은 29일 각각 3분기 실적을 발표한다.

특히 동양생명과 ABL생명은 올해 7월 우리금융지주에 편입된 이후 첫 실적 공개로 주목받고 있다. 동양생명은 우리금융 공시를 통해 순이익을 공개한 이후 31일 별도 기업설명회(IR)를 열어 세부 실적을 발표할 예정이다.

증권가에서는 금융지주 계열 보험사들의 3분기 실적이 상반기보다 한풀 꺾일 것으로 내다보고 있다. 상반기에는 금리 하락에 따른 채권 평가이익 등 투자수익이 지주 실적을 지탱했지만 3분기 들어서는 보험 본업의 부담이 뚜렷해졌다는 것이다.

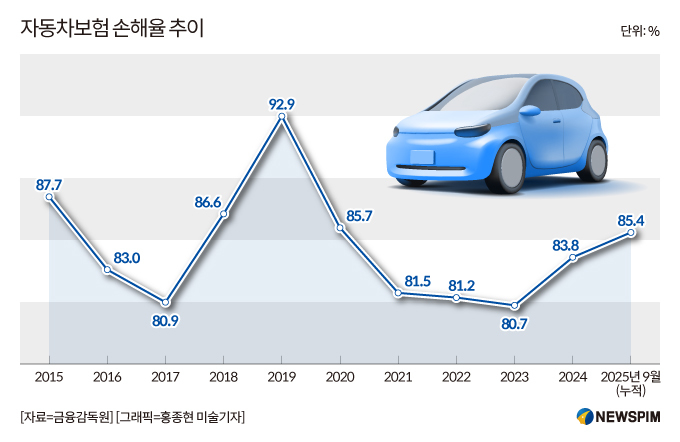

손해보험협회에 따르면 올해 1~9월 자동차보험 누적 손해율은 85.4%로 전년 동기 대비 4.3%포인트 상승했다. 손보업계의 손익분기점(80%)을 크게 웃도는 수준이다. 정비요금 인상, 과잉진료, 폭우·집중호우 등 기상 변수에 더해 보험료 인상이 지연되면서 금융지주 산하 손보사들의 손익 악화가 불가피했다는 진단이다.

박혜진 대신증권 연구원은 "7월 기록적인 폭우로 대형 손해보험사들의 자동차보험 손해율이 90%를 상회했다"며 "공임비 등 정비수가가 지속 상승하는 반면 보험료 인상이 미뤄지고 있어 자동차보험 수익성 악화는 불가피하다"고 말했다.

예실차 악화도 실적 둔화의 핵심 요인으로 작용하고 있다.

예실차란 보험사가 보험금이나 사업비 등으로 지출될 금액을 미리 추정한 값(예상치)과 실제 발생한 비용 간의 차이를 뜻한다. 실제 지급액이 예상보다 커지면 손익에 부정적인 영향을 준다.

박 연구원은 "최근 질병수술비·입원·간병 등 일부 담보의 손해율이 상승해 위험손해율 관리가 쉽지 않다"며 "이에 따라 보험금 예실차의 적자 전환이 불가피하다"고 지적했다.

|

홍예란 한국투자증권 연구원 역시 "장기보험과 자동차보험의 부진은 특정 회사의 문제가 아니라 업종 전반의 구조적 흐름"이라고 진단했다.

지난 2분기까지는 금리 안정세에 따른 채권 평가이익이 실적을 방어했지만 3분기 들어서는 본업 악화가 고스란히 반영된 것으로 평가된다.

이병건 DB금융투자 연구원은 "계약서비스마진(CSM) 잔액은 꾸준히 증가하고 있으나, 보험금 예실차가 마이너스로 전환되고 연금 관련 손실계약 비용이 발생하면서 보험서비스 손익은 감소할 것"이라고 내다봤다.

한편 우리금융지주는 새로 편입한 동양생명·ABL생명의 실적이 처음으로 반영되며 관심이 집중된다.

보험업계 한 관계자는 "편입 직후 체질 개선 중심의 영업전략으로 전환하면서 동양생명과 ABL생명의 단기 실적은 둔화될 것"이라며 "다만 중장기적으로는 자본비율과 건전성 관리 측면에서 안정화 효과가 나타날 것"이라고 말했다.

yunyun@newspim.com