상속 뿐 아니라 노후 재산관리까지 은행이...달라진 유언장 문화

과거 고액자산가 겨낭했지만 최근 1000만원 이하로 문턱 낮춰

[서울=뉴스핌] 전미옥 기자 = 시중은행의 유언대용신탁 규모가 4조원을 넘어섰다. 고령 인구 증가로 높아진 상속 설계 수요와 맞물려 빠르게 성장한 것이다. 상속 뿐 아니라 노후 재산관리까지 한 번에 해결할 수 있어 선호도가 높다. 출시 초기 고액 자산가를 중심으로 운영됐지만 최근에는 1000만원부터 가입이 가능한 간편형 상품도 속속 쏟아지고 있다.

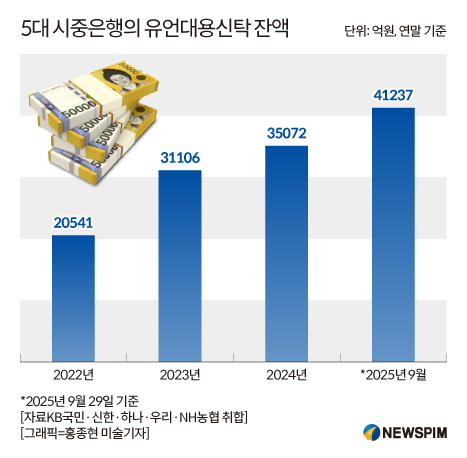

1일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 유언대용신탁 잔액은 지난 9월 29일 기준 4조1237억으로 집계돼 첫 4조원대에 진입했다. 지난해 연말 3조5072억원에서 6165억원(16.6%)늘어난 것으로, 지난한 해 증가분(3966억원)을 가뿐히 넘어서는 규모다.

|

유언대용신탁 시장은 최근 급격히 커지고 있다. 2022년 말 2조541억원에서 2023년 3조1106억원, 2024년 3조5072억원으로 불어났다. 2022년부터 올해 9월까지 집계해보면 3년 만에 두 배 넘는 성장세를 나타냈다. 특히 올해 들어서는 매달 평균 700억원 가까이 늘어나는 추세다.

유언장 대용으로 부상한 유언대용신탁은 생전에 본인의 재산을 신탁법에 따라 은행, 증권사 등 금융기관에 맡기고, 사후에 미리 지정한 상속인에게 안전하게 재산이 넘어가도록 설계하는 계약·신탁 제도다.

본인이 살아있는 동안 신탁에 맡긴 자산의 수익을 받을 수 있고 사망 뒤에는 미리 지정한 가족이나 제3자 등에게 그 재산이 자동 승계되는 점이 특징이다. 금융기관이 분배를 직접 관리하므로 분쟁 소지가 낮고, 위조나 변조 위험도 적다.

신탁계약을 통해 고유재산과 분리·보호돼 법적 안전성이 높으며, 체납·파산 등의 상황에서도 신탁재산이 보호된다. 또 유언장과 달리 신탁계약 체결 즉시 효력이 발생하며 생전에 분배 방식을 세밀하게 설계할 수 있는 점도 장점이다. 전통적 유언장의 경우 유언 집행을 위해 증인 2인이 필요하고 상속인 또는 별도 유언집행자가 요구된다. 이에 비해 유언대용신탁은 절차가 간단하고 법적 분쟁 위험이 낮으며 자유롭게 관리와 수정이 가능하다.

2010년대 초반 고액자산가를 겨냥했던 유언대용신탁 시장은 최근 일반 고령 고객으로 범위를 크게 넓히는 추세다. 시중은행 중 유언대용신탁 상품을 처음 선보인 곳은 하나은행이다. 하나은행은 2010년 4월 유언대용신탁 브랜드인 '리빙 트러스트'를 출시해 운영 중이다. 금전, 부동산, 증권 등 다양한 자산을 취급하고 장례 및 상조도 연계한다. 출시 초기 최소 가입금액을 5억원으로 설정했으나 현재는 별도 제한을 두지 않고 개별 상담 통해 진행된다.

노인인구 비중이 20%를 넘는 초고령사회에 진입한만큼 앞으로 수요는 더 늘어날 것으로 예상된다. 이에 따른 은행권의 유언대용신탁 고객 유치전도 치열하게 전개되고 있다.

KB국민은행은 지난 6월 말 1000만원부터 가입 가능한 '간편형 유언대용신탁'을 출시해 진입장벽을 낮췄다. 기존 상품인 KB위대한유산신탁'의 최소 가입금액이 10억원이었던 점을 감안하면 사실상 제한을 없앤 셈이다. 실제 간편형 상품을 선보인 이후 KB국민은행의 유언대용신탁 고객 증가세도 더 가팔라진 것으로 알려진다.

신한은행의 유언대용신탁 브랜드는 'S라이프케어'로 신탁금액 제한을 두고 있지 않다. 금전 부종산, 유가증권, 채권, 보험금청구권 등 다양한 신탁재산을 취급하고 있다. 우리은행과 NH농협은행의 유언대용신탁 상품은 각각 '우리내리사랑', 'NH사랑 THE종합유언대용신탁'으로 모두 5000만원부터 가입이 가능하다.

은행권 한 관계자는 "상속·증여와 노후설계를 위해 창구를 찾는 고령층 비중이 늘면서 유언대용신탁에 대한 문의가 뜨겁다"며 "경제적인 상황이나 개인의 수명 증가에 맞춰 언제든지 번복, 재설계가 가능해 기존 유언장 대비 편리하다" 라고 말했다.

romeok@newspim.com