상반기 순익 620%↓에도, 2Q 주가 600%↑

신약 파이프라인 잠재력 기대감, 폭등 배경

이 기사는 8월 27일 오후 4시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국을 대표하는 바이오 신약 연구개발 업체 서태신바이오(舒泰神∙STAIDSON 300204.SZ)는 올해 기관들이 집중 매수한 인기 종목 중 하나로, 2분기 들어 주가가 무려 6배(600%) 이상 폭등하는 등으로 큰 관심을 받고 있다.

올해 신약 테마가 중국증시의 핵심 투자방향으로 조명된 가운데 서태신바이오가 보유한 풍부한 신약 파이프라인(개발 중이거나 상용화 준비 중인 신약 후보물질 리스트)이 높은 평가를 받으며, 주가 상승을 이끈 것으로 풀이된다.

상용화를 앞둔 신약 제품이 5년 이상 이어지는 적자의 늪에 빠져있는 서태신바이오를 건져줄 동아줄이 되어줄 지 주목되는 가운데, 시장의 기대감을 한 몸에 받고 있는 서태신바이오의 신약 개발 현황과 이를 통한 전환점 마련 가능성을 진단해 보고자 한다.

◆ 기관 집중 매수주, 2분기 632% 폭등

중국 금융정보 제공업체 윈드(Wind)에 따르면 지난 8월 22일 A주와 홍콩증시에서 구간 신고가 혹은 사상 최고가를 경신한 1254개 종목 중에서, 110개 종목은 2분기 들어 누적 주가 상승률이 100%를 넘어선 것으로 나타났다. 그 가운데 60%에 달하는 67개 종목은 공모펀드 매수 비중이 높은 중창구(重倉股)인 것으로 집계됐다.

중창구는 주식에 투자하는 펀드 상품에서 비중이 높은 집중 매수 종목을 가리키는 중국식 표현이다. 높은 수익률을 달성해 유명세를 떨치는 현지 펀드매니저들이 주목한 종목과 투자방향을 보여준다는 점에서 투자자들에게는 유용한 참고지표가 될 수 있다.

이들 67개 종목 중 바이오 혁신약 제품을 연구 개발하는 서태신바이오(舒泰神∙Staidson 300204.SZ)는 8월 22일 종가 기준으로 2분기 들어 주가가 632.36% 상승해 주가 상승폭 기준 1위를 차지했다.

지난 4월 초까지만 해도 6~8위안대를 머물던 서태신바이오의 주가는 서서히 급등세를 타기 시작했고, 단 3개월 만에 6배가 넘는 주가 급등세를 기록했다. 8월 26일 최신 종가 기준으로 서태신바이오의 주가는 56.7위안까지 올랐고, 시가총액은 271억 위안으로 뛰었다.

서태신바이오의 주가를 뛰게 만든 것은 5년간의 적자 압박 속 매출 하락세를 겪고 있는 기존 판매 약품들이 아닌, 현재 연구개발이 진행중인 파이프라인(개발 중이거나 상용화 준비 중인 신약 후보물질 리스트), 특히 임상시험 속도에 있어 가장 최전방 단계에 진입한 혈우병 치료제에 대한 시장의 기대감이다.

◆ 기존 양대 캐시카우, 성장 한계점 도달

우선 서태신바이오가 어떠한 기업인 지를 살펴볼 필요가 있다.

2002년 중국 베이징(北京)시에 설립된 서태신바이오는 지난 20여년 간 감염성 질환, 호흡기 질환, 자가면역질환, 신경계질환 등과 관련한 의약품 개발에 집중해 왔다.

서태신바이오의 최대 경쟁력은 단연 혁신 신약 연구개발 능력이다. 두터운 제품 연구·개발라인이 구축돼 있고, 현재 다수의 제품이 여러 적응증에 대한 임상시험 단계에 있다.

현재 서태신바이오의 주력 캐시카우(수익창출원)는 △시신경 손상 치료에 사용되는 '주사용 쥐 신경 성장 인자 '쑤타이성(蘇肽生)'과 △장 정결 및 변비 치료제로 사용되는 폴리에틸렌 글리콜 전해질산 '수타이칭(舒泰清)'의 두 가지 기존 약물이다.

쑤타이성은 시신경 회복을 촉진하는 약물이다. 2006년 국가 1급 신약 허가를 받았으며, 중국 주사용 쥐 신경 성장 인자 분야에서 최초로 국약준자(國藥準字)를 획득했다.

참고로 국약준자는 제약업체가 신약을 생산하기 전에 국가식품약품감독관리국의 엄격한 심사를 거쳐 취득하는 의약품 생산 승인 번호로, 사람의 신분증에 해당한다. 이 승인 번호를 취득해야만 의약품을 생산하고 판매할 수 있다.

수타이칭은 기능성 변비 치료, 대장내시경 및 기타 검사 전 장 세척을 위해 사용하는 약물이다.

현재 장 정결제 시장은 △폴리에틸렌 글리콜 전해질산 △황산나륨∙황산칼륨∙황산마그네슘 경구용 용액 △인산나트륨 경구용 용액 등 세 가지 제품군이 점유하고 있다. 2023년 기준 이들 세 가지 계열 의약품의 전국 병원 판매액은 13억8000만 위안에 달했으며, 그 중에서도 폴리에틸렌 글리콜 전해질산이 76.6%로 가장 높은 비중을 차지하고 있다.

서태신바이오의 두 주력 제품은 수년간의 임상 검증을 거쳐 오랜 기간 브랜드 우위를 확보해왔다. 2024년 기준 쑤타이성과 슈타이칭을 통해 거둔 매출은 총 3억1300만 위안으로 회사 전체 매출의 96.37%를 차지했다. 구체적으로 쑤타이성과 슈타이칭의 매출 비중은 41.21%와 55.16%다.

두 수익창출원의 매출은 하락세다.

쑤타이성의 경우 2019년 의료보험 약품목록에서 제외되고, 공동 대량구매, 의료개혁에 따른 비용통제, 대량구매 제도 등 외부 정책의 영향으로 생산∙판매에서 타격을 받아 매출 규모가 줄었다. 2022~2024년 쑤타이성의 매출은 지속 감소세를 보이고 있는데, 특히 2024년 매출은 1억3400만 위안으로 전년 대비 17.3% 감소했다.

수타이칭은 전체 매출의 50% 이상을 견인하며 회사의 주요 수익원으로 자리잡았으며, 2021년의 경우 매출 3억9800만 위안을 달성해 전년 대비 39.09%의 증가율을 기록했다. 하지만, 최근 몇 년간 외부환경과 업계 정책 등 다양한 영향으로 매출은 감소세를 보이고 있다. 2024년 슈타이칭의 매출은 1억7900만 위안으로 전년 대비 8.2% 감소했다.

◆ '장기 성장동력'이 될 신약 개발로 돌파구

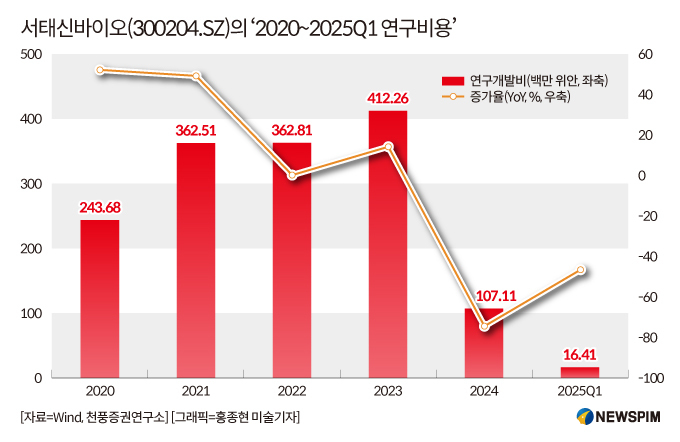

2024년부터 연구개발 역량을 확대하며 단일클론항체(mAb) 의약품, 단백질 의약품, 유전자 의약품, 화학 의약품 등에서 단계적인 성과를 거두고 있다.

회사가 개발 중인 신약 임상시험은 빠르게 진행되고 있으며, 다수의 1급 혁신 바이오 의약품이 여러 적응증에서 임상시험 단계로 속속 진입 중이다.

이러한 순조로운 임상시험 추진을 통한 연구개발 성과, 이를 통해 차곡차곡 쌓아가고 있는 장기적 성장동력은 서태신바이오가 5년 이상의 적자를 지속하며 실적 압박에 직면해 있음에도 기관 투자자들이 적극 매수에 나서고 있는 이유다.

2024년 연례보고서에 따르면 서태신바이오는 총 15개 연구 파이프라인을 보유하고 있으며, 그 가운데 가장 진척이 빠른 것은 단일클론항체(mAb) 약물 1종인 BDB-001과 단백질 약물 2종인 STSP-0601, 그리고 서태신바이오의 주력제품 '쑤타이성(蘇肽生)'의 신규 적응증(당뇨병성 족부궤양) 약물이다.

그 중 BDB-001과 STSP-0601 두 약물은 이미 중국 국가약품감독관리국 의약품심사평가센터(CDE)에 의해 혁신적 치료제로 지정된 상태로, 향후 빠른 상용화가 기대된다.

서태신바이오는 앞으로 신경계 질환, 호흡기 및 중증 질환, 감염성 질환, 자가면역 질환 등 핵심 영역에 역량을 집중하며, 경쟁력을 확보한 다수의 연구개발 프로젝트를 안정적으로 임상시험계획(IND) 신청 단계까지 이끌어갈 계획이다. 또한 한정된 자원을 임상 단계 연구개발 프로젝트에 중점적으로 투입해 후속 성과를 도출하기 위한 기반을 다지는데 집중할 계획인 것으로 전해졌다.

<6배 폭등 '서태신바이오'② '신약' 동아줄로 적자의 늪 탈출할까>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com