인프라·시공 등 다수 밸류체인 동반 성장 기대

이 기사는 7월 29일 오후 4시03분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 세계 최대 댐 건설 착수① 초대형 기회 품은 'A주 투자방향'>에서 이어짐.

◆ 기대효과 2. 밸류체인 연계 산업 동반 성장

1조2000억 위안에 달하는 대규모 투자는 인프라 투자 촉진에도 효과적일 것이며 엔지니어링 수주, 터널 시공, 발파 재료, 시멘트 건축재료, 암반 기초 등 관련한 세부 인프라 산업의 동반 성장을 이끌 것으로 기대된다.

무엇보다 본 프로젝트가 추진될 향후 5~10년간 수력발전과 관련한 건설 기계∙장비의 수요가 지속적으로 증가하면서, 산업체인 연계 기업들의 매출과 실적 신장을 이끌 전망이다.

동오증권(東吳證券)은 본 프로젝트의 토목량이 5억 ㎥를 넘어설 것으로 예상하면서 대형 굴삭기, 로더, 광산용 카고, 콘크리트 기계, 도로포장 기계 등 다양한 품목의 건설기계 수요의 동반 급증세가 연출될 것으로 내다봤다.

본 프로젝트는 공사 난이도가 높아 중국의 선진 기술·설비·공예·재료 등이 집약적으로 투입된다. 수력발전 공사, 시멘트·철강 등 재료, 수력발전 설비 및 폭파 등 고품질 제품과 최첨단 장비가 총동원될 것으로 예상된다.

투입될 기계 대부분은 대형 장비이고, 티베트의 지리적 특징을 고려할 때 전동화 및 무인화 장비 투입이 주를 이룰 것으로 예측돼 특히 수익성이 높을 것으로 예상된다.

얄룽창포강 하류 수력발전 프로젝트가 추진되는 티베트 린즈시는 평균 해발 3000m 이상에 위치해 있어 고한∙고원의 특성을 지닌다.

이러한 환경에서는 디젤 연소 효율 저하와 유지관리 비용 상승으로 인해, 전동화와 무인화 건설기계 중심으로 선택될 가능성이 크다. 이에 따라 단일 장비의 부가가치가 더욱 높아져 실제 해당 산업에 불러올 경제효과는 더욱 클 수 있다는 진단이 나온다.

싼샤댐 수력발전소 프로젝트의 선례를 참고할 때, 전체 투자액의 약 60%가 토목공사에 투입됐는데 그 중 굴삭기, 로더, 광산 트럭, 쉴드 TMB(터널굴착기계) 등의 건설기기에 투입되는 비용은 약 15~20%에 달했다. 본 프로젝트의 총 투자금액 1조2000억 위안을 기준을 할 때, 건설기기 투자에 들어가는 비용은 약 1000~1500억 위안에 달할 것으로 추산된다.

해당 프로젝트의 진행 기간인 10년으로 환산해볼 때, 매년 새롭게 창출될 신규 장비 시장은 약 100~150억 위안, 전동화 및 무인화가 적용될 경우 150~200억 위안에 이를 것으로 추산된다.

2024년 국내 건설기계 완성품 제조사의 전체 매출은 약 2500억 위안으로, 본 프로젝트에 따른 추가 수요로 약 8%의 매출 신장이 예상된다.

국내 대형 굴삭기의 경우 35%의 매출총이익률과 20%의 순이익률을 적용해볼 때 연간 30~40억 위안의 추가 이익이 발생할 것으로 기대된다. 2024년 기준 주요 굴삭기 제조업체의 순이익이 약 170억 위안임을 감안하면, 수익성 증가율은 20%를 넘어설 것이라는 진단이 나온다.

◆ 2025년 수력발전 업계 성장 전망 '맑음'

수력발전 산업은 전력 및 공공사업 분야 중 장기적 측면에서 가장 주목해야 할 섹터로 꼽힌다. 이미 성숙 단계에 진입하였으며, 우수한 대형 수력발전소의 희소성이 뚜렷하다.

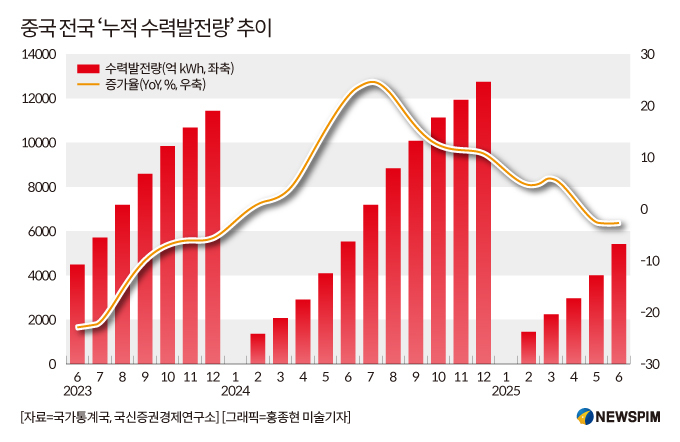

중국 국가통계국에 따르면 주요 사업의 연간 수익이 2000만 위안 이상인 중국 공업기업을 기준으로 산출한 2024년 수력발전량은 풍부한 수량의 영향으로 전년 대비 10.7% 증가한 1조2743억 킬로와트시(kWh)를 기록했다.

수익성 측면에서도 다른 업종과 비교해 가장 우수한 성적을 기록했다.

2024년 수력발전 산업의 매출총이익률은 54.41%, 순이익률은 38.16%로, 화력발전(매출총이익률 15.76%), 가스(매출총이익률 0.05%) 등을 크게 웃돈다.

또한, 2024년 수력발전의 재무 비용은 전년 대비 8.93% 하락해 이익이 추가로 증가했다. 2024년 자기자본이익률(ROE)은 13.85%에 달하며, 감가상각 기간이 끝난 이후에는 비용의 추가 하락이 예상된다.

현지 전문가들은 2025년 수력발전에 대한 투입과 생산이 정점을 찍을 것이라는 긍정적 전망을 내놓는다.

티베트 얄룽창포강 프로젝트 착공 이슈 속 2024년 일부 가동에 돌입한 란창강(瀾滄江) 퉈바(托巴) 수력발전소를 비롯해 다두허(大渡河)의 솽장커우(雙江口) 수력발전소 등이 순차적으로 가동될 전망이다.

2024년 말 기준 중국 전국 수력발전 설비 용량은 4억3600만kW로, 2030년 5억4000만kW 목표까지 여전히 성장 여지가 있다.

해당 기간 기업별 수력발전 설비 용량을 따져보면, 장강전력(長江電力∙CYPC 600900.SH)이 7169만5000 kW, 화능수력발전(華能水電 600025.SH)이 2730만5800 kW, 국투전력(國投電力∙SDIC POWER 600886.SH)이 2130만4500 kW로 시장 점유율 상위 3위권을 차지하고 있다. 이들의 합산 시장 점유율은 27.59%에 달해 큰 경쟁우위를 보유하고 있음을 알 수 있다.

<中 세계 최대 댐 건설 착수③ 초대형 기회 품은 'A주 투자방향'>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com