아교 점유율 1위, 2019년 실적 바닥 후 성장세

이 기사는 3월 24일 오전 12시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 현대 의약이 발전하면서 최근 몇 년간 전통 의약에 대한 평가의 격차가 점점 더 커지고 있다. 다수의 전통 의약 반대론자들은 전통 의약품의 성분이 명확하지 않고 임상효과도 현저하지 않다는 이유로 미래 발전 가능성에 대한 부정적 시각을 보여왔다.

이러한 분위기는 중의약 업계 전반에 악영향을 미쳤고, 중의약 대표 선두 기업들이 끝없는 주가 하락세에 빠지는 결과로 이어졌다.

'중의약 업계의 마오타이(茅臺, A주의 황제주라 불릴 정도로 높은 시총을 자랑하는 '귀주모태' 종목에 빗대 해당 섹터를 대표하는 대형 우량주라는 의미를 표현함)'로 불리는 장주편자황제약(片仔癀600436.SH)을 비롯한 다수의 대형 우량주들이 2021년 이후 주가 하락세에서 벗어나지 못하고 있다.

반면, 이 같은 중의약 섹터의 부진 속에 나홀로 주가 상승세를 이어가고 있는 중의약 대장주가 있어 그 배경에 관심이 쏠린다. 그 주인공은 중국 대표 아교(아교는 당나귀 가죽을 삼고 농축하여 만든 고체 젤리 형태의 보양제) 의약품과 건강기능제품 생산업체 동아아교(東阿阿膠∙DEEJ 000423.SZ)다. 동아아교가 실적과 주가 회복을 이끌어낼 수 있었던 배경을 살펴보고 이를 통해 그 투자가치를 진단해 보고자 한다.

◆ 중의약 업계 '4대천왕', 아교 시장 '점유율 1위'

동아아교는 아교 계열 전통 의약품과 건강기능식품을 개발 및 판매하는 국유기업이다.

인삼, 녹용과 함께 중의약의 3대 보물(中藥三寶)로 불리는 아교는 당나귀 가죽을 삼고 농축하여 만든 고체 젤리 형태의 보양제로 혈을 보충하고, 피부를 윤기 있게 하며, 지혈과 정력강화 등의 효능을 갖고 있다.

동아아교의 전신은 1952년 설립된 산동동아아교공장(山東東阿阿膠廠)으로 1952년 설립됐다. 1993년 산동동아아교그룹으로 재탄생한 뒤 2005년에는 중국 중앙기업(중국 국무원 직속 국유자산감독관리위원회의 관리를 받는 국영기업)으로 소비, 에너지, 건설, 건강의료, 금융, 과학기술 및 신흥산업 등 6대 사업에 관여하는 화룬(華潤)그룹의 자회사로 편입된다.

1996년 선전증권거래소에 상장한 동아아교는 편자황, 운남백약, 북경동인당(同仁堂 600085.SH)과 함께 중의약 업계의 '4대 천왕'으로 불리며 A주 중의약 섹터를 대표하는 종목으로 자리잡았다.

동아아교는 '중국약전(中國藥典, 중화인민공화국의 약품 표준과 규격 등을 기록한 법전)' 아교 표준 개정, 국제 아교류의 중의약 표준 제정 등에 참여한 핵심 기업으로 복제하기 힘든 기술적 장벽을 구축한 상태다.

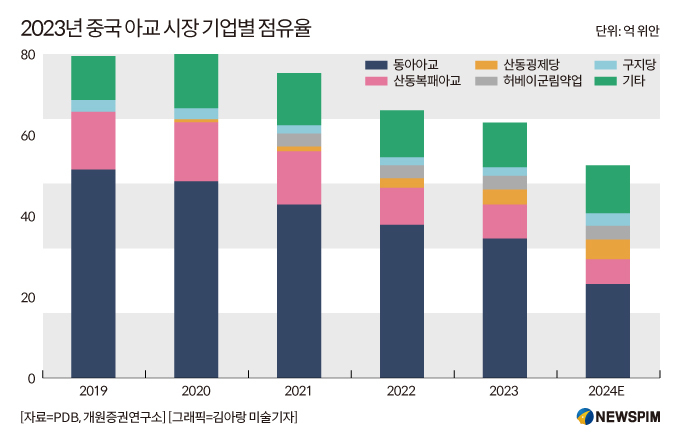

이러한 이유로 동아아교는 명실상부 중국 아교 산업의 선두기업으로 평가 받고 있다. PDB가 공개한 데이터에 따르면 동아아교는 2018~2023년 중국 아교 시장에서 점유율 1위 자리를 지켜왔다.

'전통 의약품+건강기능제품'의 두 성장모터를 구동하고 있는 동아아교의 주력 제품라인은 △아교(阿膠)와 △황가위장(皇家圍場) 1619의 두 가지 시리즈로 분류된다.

아교 시리즈에는 아교편, 아교액즙, 아교강정, 아교가루의 4가지 제품이 포함돼 있고 황가위장 1619는 남성 건강 보양 제품라인으로 구성돼 있다.

참고로 황가위장은 과거 황제와 귀족들이 사냥하던 장소로, 보통 다른 사람들의 출입을 막기 위해 둘러싸여 있었다. 천혜의 지리적 조건으로 인해 궁중에서 사용하는 약재의 중요한 산지가 되기도 했다.

◆ 가격인상에 의존한 '성장 한계'와 '위기 극복'

2024년 동아아교의 영업수익(매출)은 59억2100만 위안으로 전년 대비 25.57% 증가했다. 지배주주 귀속 순이익은 15억5700만 위안으로 전년 대비 35.29%의 성장률을 기록했다.

지난 2019년 적자를 기록하며 실적 바닥을 찍은 동아아교는 2020년부터 플러스 성장으로 전환하는데 성공했다. 2020~2024년 순이익의 전년 대비 증가율은 각각 109.52%, 917.43%, 77.1%, 47.55%, 35.29%로 매우 안정적인 성장세를 지속하고 있다.

2000년부터 2018년까지 거의 20년간 중국 국민 생활 수준이 높아지며 건강보조기능 식품의 수요가 급증했다. 그 결과 인삼∙동충하초∙아교 등 고가 한약재의 가격이 대폭 상승했고, 중의약 업체들은 제품 가격을 공격적으로 인상하기 시작하면서 고성장세를 지속했다.

특히, 동아아교의 가격인상 주기는 너무 잦고 빨랐다.

2000년부터 2018년까지 동아아교의 핵심 제품인 아교편은 총 17회 가격이 인상되면서 킬로그램(kg)당 130위안에서 5400위안까지 18년간 40배 이상 가격이 상승했다.

18년의 기간 중 특히 2010년부터 2018년까지 8년간 총 13회에 달하는 집중적인 가격인상을 단행하면서, 매출은 7배(700%) 늘어나고, 순이익의 연평균 성장률(CAGR)은 24.6%에 달했다. 해당 기간 동아아교의 매출은 18배 증가했고, 순이익은 24배 증가했으며, 주가 또한 약 20배 상승했다.

하지만 이처럼 가격 인상에 의존한 실적 성장은 곧 한계점에 도달하게 된다.

동아아교가 큰 폭의 가격인상을 빈번하게 시행하자, 판매상들은 가격인상 타이밍을 노리며 제품을 대량으로 비축하는데 급급하게 된다. 십여 년 간의 지속적인 가격인상 이후 동아아교 제품은 일반 상품적 성격보다 투자적 의미가 짙어지게 됐고, 너무나도 오른 가격에 소비자들은 소비를 주저하게 되면서 매출이 줄어들기 시작한다.

여기에 두 가지 '블랙스완(예상하지 못한 리스크)' 사건까지 더해졌다.

건강기능식품, 화장품, 식품음료, 의료서비스 등의 사업에 관여하는 중국 취안젠(權健)그룹이 다단계 판매 혐의를 받으며 건강기능식품 업계가 강력한 단속을 받게 됐고, 이로 인해 건강기능식품의 허위광고에 대한 엄격한 단속이 이뤄졌다. 여기에 국가위생계획위원회가 공식 웨이보를 통해 '명절에 구매할 가치가 없는 아교'라는 내용의 글을 게시하면서 동아아교를 필두로 한 아교 의약품 생산업체들이 타격을 입게 된다.

정책 리스크와 시장 수요 감소를 고려해 유통업체들이 아교 재고 비축을 중단하게 됐고, 결국 이는 업계 전반에 충격을 주며 2019년 동아아교의 실적 급락으로 이어졌다.

2019년 동아아교의 매출은 59.53% 급락한 29억7000만 위안을 기록했고, 지배주주 귀속 순이익은 전년 대비 121.29% 폭락한 4억5500만 위안의 순손실을 기록, 2018년 흑자에서 적자로 전환됐다.

이 해에 동아아교의 재고 규모는 35억2200만 위안까지 상승했는데, 이는 연간 매출보다 6억 위안이나 더 높은 수준이다. 사실상 동아아교의 재고는 2016년부터 계속 30억 위안을 초과했고, 결국 2019년 재고 소진 한계에 직면한 것이다.

2019년 큰 위기를 맞은 이후 동아아교의 제품 가격은 기본적으로 안정세를 유지하고 아교의 투자적 속성 또한 일반 상품적 속성으로 회귀하면서 재고 또한 점차 줄어들게 된다.

그 결과 동아아교의 재고 규모는 2018년 35억3000만 위안에서 2024년 8억2900만 위안으로 줄었고, 이전에는 거의 제로에 가까웠던 온라인 매출 또한 20% 증가하며 실적 회복에 힘을 보탰다.

최근 5년간의 전략적 전환을 통해 동아아교는 가격 인상에 대한 의존도에서 벗어났으며, 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)도 70% 이상으로 상승했다.

<'아교' 한 우물 집중전략의 한계② '동아아교' 돌파구는?>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com