과거 실손 '전액 보장'→ 5세대 '10%'..."실비 받아본 사람 절대 안가"

[서울=뉴스핌] 이윤애 기자 = 실손보험 5세대로 초기 가입자의 자발적 전환을 유도하는 것이 이번 실손보험 개혁의 핵심 과제로 떠올랐다. 하지만 정부와 보험업계, 소비자 간에 계약 재매입 인센티브 규모를 둘러싼 이견이 예상된다.

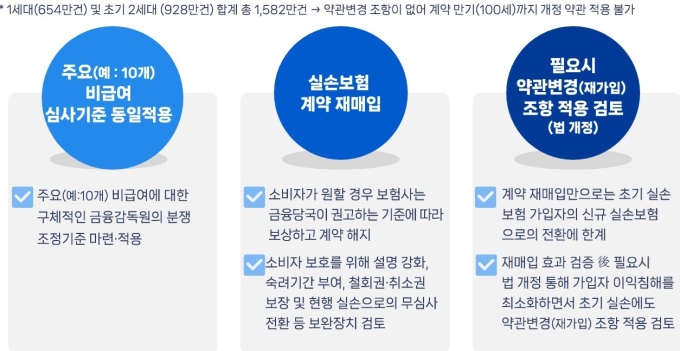

금융 당국은 실손보험 전환을 촉진하기 위해 '파격적인' 인센티브를 제시하겠다는 입장이다. 지난해 12월 금융감독원이 실손보험 재매입을 논의하는 태스크포스(TF)를 꾸려 관련 작업을 시작했다. 그러나 현재까지 나온 안을 바탕으로 소비자와 업계 관계자 등이 추산하는 인센티브는 100만원~300만원 수준에 그칠 것으로 보인다. 초기 실손보험의 높은 혜택이 여전히 유리할 것이란 시각이 지배적이다.

15일 금융권에 따르면 이번 안은 초안으로 계약 재매입 인센티브 규모 확정까지 최소 수개월이 소요될 전망이다. 금감원이 보험 관련 협회, 일부 보험사 관계자와 TF를 출범하고 구체적인 인센티브 규모와 지급 방식 등을 확정하기 위한 논의에 돌입했지만 아직 논의 초기 단계여서다.

또한 계약 재매입 관련 참고할 만한 국내외 사례가 사실상 없고 보험사마다 1세대와 초기 2세대 상품 보유 비중, 상품 구성이 달라 입장이 다를 수 있다는 지적이다. 예컨대 1세대와 초기 2세대 상품 비중이 높은 보험사는 재정적 문제 등을 고려해 적은 규모의 인센티브를 주장할 수 있다.

금융 당국은 5세대 실손보험의 자기부담금과 보장 축소를 고려해, 전환을 유도할 파격적인 인센티브가 있을 것이라고 언급한다. 하지만 현재까지 공개된 내용 등을 바탕으로 보험업계와 소비자들이 추산하는 인센티브는 최대 100만~300만원 선으로 소비자들의 기대에 미치지 못하고 있다는 반응이다.

보험업계의 한 관계자는 케이스가 두 가지라며 병원을 잘 이용하지 않는 가입자와 실비를 받아본 가입자로 나눠봐야 한다고 했다.

그는 "실손보험 유경험자는 앞으로 받을 보험금이 많을 것이라고 생각해 전환하지 않을 가능성이 크다"고 했다. 이어 "병원을 잘 이용하지 않는 가입자에게 인센티브를 통해 자발적 전환을 유도하는 것인데, 갈아탈 사람들은 이미 (4세대 전환때) 갈아탔을 것"이라며 "이번 개혁안의 실효성에 의문이 든다"고 말했다.

실제로 2021년 4세대 실손보험 출시 당시 1~3세대 가입자에게 1년치 보험료의 50%를 할인해주는 혜택이 제공됐지만, 전환율은 매우 낮았다.

한 보험설계사는 "초기 실손보험은 '실비는 다 보장된다'는 인식이 강했다"며 "점차 비급여 보장이 줄고 자기부담금이 늘어나면서 소비자들이 3세대 이후 보험을 좋아하지 않는다"고 말했다.

이어 "지금까지는 설계사들이 병원 방문이 적다면 보험료가 줄어드니 더 유리하다고 설득해 판매했다"면서 "하지만 5세대는 보장률이 5~10%에 불과하고, 보장이 안 되는 항목도 크게 늘어난다. 그럼 얘기가 달라질 것"이라고 꼬집었다.

yunyun@newspim.com