이 기사는 10월 23일 오후 2시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

4. 매크로 역풍에서 탈피

지난 8월 공개된 홈디포의 2분기 매출은 전년동기비 0.7% 증가한 432억달러를 기록했다. 시장 예상보다 4억9000만달러 많았다. 비일반회계(Non-GAAP) 기준 주당순익(EPS)은 4.67달러로 역시 예상치(4.55달러)를 상회했다.

다만 (신규 매장 출점 등의 요인을 제거한) 실제 매출 성장세를 보여주는 동일점포 매출은 1년전보다 3.3% 감소했다. 미국 내 매장들의 경우 해당 감소폭(-3.6%)이 좀 더 컸다. 회사는 "올해 연간 총 매출이 2.5~3% 증가할 것"이라고 예상했지만 "동일정폼 매출은 3~4% 감소할 것"이라고 밝혔다. 상반기 수준의 수요라면 3% 감소세가, 수요 압박이 좀 더 커지면 4% 감소세가 예상된다고 했다.

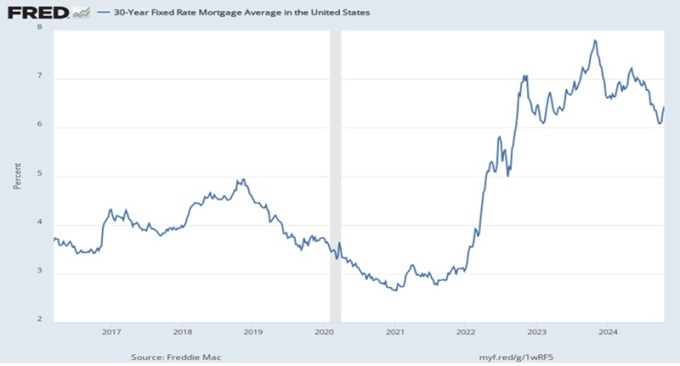

이는 높은 모기지 금리로 기존 주택 거래가 위축된 탓이다. 주택 거래가 늘어야 새로 이사한 집의 인테리어를 바꾸고 낡은 곳을 수선하려는 수요도 증가한다. 그러나 2022년 이후 연준의 공격적 금리인상으로 모기지 금리가 치솟으면서 주택 거래는 급감했다.

팬데믹 이전 혹은 팬데믹 초기 아주 싼 이자(낮은 고정금리)에 모기지를 얻어 주택을 매입했던 집주인들로서는 살던 집을 팔고 다른 집으로 옮겨 갈 유인이 줄어들 수 밖에 없었다. 새 모기지를 얻을 경우 종전보다 크게 높아진 이자를 감당해야 하기 때문이다.

지난 10년 미국의 기존 주택 거래는 연평균 500만건을 웃돌았지만 연준의 긴축 이후 약 150만건 감소했다. 8월말 기존 주택 거래는 386만건에 그쳤다. 이사를 한 주인들이 집 단장에 5000달러 정도를 쓴다고 가정할 경우 홈디포가 몸담은 시장의 규모는 연준 긴축 이전보다 대략 75억달러(5000달러 x 150만건) 축소됐다는 계산이 나온다.

다만 매크로 환경은 회사에 우호적인 방향으로 변하고 있다.

작년 10월 한때 7.79%에 달했던 30년 고정 모기지 평균 금리는 지난 9월 하순 6.08%로 떨어졌다. 이후 미국의 경제지표(고용 소매판매 등)가 서프라이즈를 연출하면서 미국의 장기물 국채 금리를 따라 모기지 금리도 다시 고개를 들었지만 금리의 큰 방향은 아래 쪽이라는 게 시장 컨센서스다.

연준의 금리인하 속도는 가변적이나 연준 정책위원들은 2026년 중반까지 금리인하 사이클이 이어질 것으로 예상한다. 이는 홈디포 매출을 압박했던 금리의 족쇄가 느슨해질 것임을 의미한다. 물론 그 효과가 발현되기까지는 제법 시간이 걸릴 수 있다.

미국의 주택시장 수급은 민주당의 카멀라 해리스 후보가 대규모 주택공급을 약속할 만큼 만성적인 공급부족을 겪고 있다. 더구나 현재 미국 주택의 평균 연령은 40년으로 노후화가 심하다. 이는 주거환경 개선을 위한 유지·보수 수요가 꾸준히 늘어날 것임을 의미한다.

특히 홈디포의 주요 고객은 안정적 직업을 가진 주택 소유자로, 이들의 소득 기반은 상대적으로 탄탄하다. 더구나 팬데믹 이후 자산가격 급등에 따른 부의 효과(Wealth Effect)에 힘입어 중상위층의 소비는 최근 더 활기를 띠는 양상이다. 이는 홈디포 실적에 중요한 토대가 된다.

5. `전문가 시장`으로 확장 .. 월가 목표가 상향 잇따라

홈디포가 최근 공을 들이고 있는 분야는 전문 시공업체와 건축가를 위한 `전문가 시장(Pro Market)`이다. 주력인 `DIY`시장에서 영역을 확장하는 중인데, 이를 위해 지난 6월 `SRS 디스트리뷰션(SRS Distribution)` 인수를 마무리 지었다. SRS는 전문 시공 및 유지·보수 업체(프로 고객)에 특화된 자재 유통 기업이다.

홈디포는 "이번 인수로 우리가 접근할 수 있는 시장의 규모가 500억달러 늘어 총 1조달러에 달하게 됐다"고 설명했다. 그 시장에서 홈디포의 점유율은 현재 17% 정도지만 확장의 기회를 잡게 됐다고 자평했다.

홈디포는 "`전문가 고객`의 니즈에 부응하기 위해 우리는 효율적인 주문 시스템과 숙련된 현장 영업팀, 그리고 강력한 배송 솔루션을 갖추고 있다"면서 "SRS 인수는 회사의 이러한 전략에 한층 보탬이 될 것"이라고 했다.

회사가 전문가 시장(Pro Market)을 주목하는 이유는 상업용 건물의 노후화와 관련이 깊다. 현재 미국 상업용 건물의 평균 나이는 55년이다. 시간이 흐를수록 노후화는 심해져 이들 건물을 유지·보수하려는 수요는 늘게 된다. 이는 전문 시공업체의 영역으로, 이들에게 자재와 공구 등을 공급하는 시장도 커질 수 밖에 없다. UBS는 "`전문가 시장`은 홈디포의 새로운 성장 동력이 될 수 있다"고 평했다.

올 들어 홈디포 주가는 16% 가량 상승해 시장 평균에 못미치고 있다. 5월 한때 연중(YTD) 낙폭이 5%를 넘어서기도 했지만 8월 이후 금리인하 기대에 힘입어 상승세로 돌아섰다.

주식투자 정보업체 팁랭크스에 따르면 최근 3개월 월가 애널리스트 26명 가운데 21명이 이 회사에 대해 매수 의견을, 나머지 5명이 보유 의견을 피력했다. 이들이 제시한 12개월 평균 목표가는 415.24달러다. 10월22일 종가(401.85달러)와 거리가 3.33%에 불과하다.

다만 눈여겨볼 점은 10월 이후 애널리스트들의 목표가 상향이 잇따르고 있는 점이다.

모건스탠리는 10월21일자 보고서에서 홈디포에 대한 매수 의견을 유지하면서 목표 가격을 종전 380달러에서 450달러로 높여 잡았다. 현재 주가에서 12% 더 상승할 여력이 있다고 봤다. 모건스탠리는 "홈디포가 몸담고 있는 주택 유지·보수 시장은 바닥을 치고 턴어라운드에 가까워졌다는 신호를 보내고 있다"면서 홈디포의 2026년 멀티플 목표를 25.5배로 높이고 2026년 실적 추정치도 4% 상향했다.

모건스탠리는 "내년 홈디포의 동일점포 매출 회복이 아주 가파르지는 않을 수 있지만 역사적으로 홈디포의 멀티플은 금리 인하기에 확대되는 경향을 보였다"고 설명했다.

앞서 투자회사 루프 캐피탈은 홈디포에 대한 투자의견을 `보유`에서 `매수`로 상향하고 목표가도 360달러에서 460달러로 높였다. 현 수준에서 주가가 15% 더 오를 수 있다고 봤다.

트루이스트 증권 역시 10월14일자 보고서에서 홈디포의 목표가를 395달러에서 455달로 상향했다. 구겐하임도 여기에 동참해 목표가를 390달러에서 450달러로 높였다. UBS는 10월18일자 보고서에서 홈디포를 재량 소비재 부문 `톱픽`으로 꼽았다.

osy75@newspim.com