1년 수익률 평균 6.89%…iM라이프 11.75%

투자 성과 따라 원금 손실 가능성도

뉴스핌 월간 안다 2024년 9월호에 실려 기출고된 기사입니다.

[서울=뉴스핌] 한태희 기자 = 하반기 기준금리 인하 가능성이 높아지며 예금 금리도 뚝 떨어지고 있다. 시중은행 예금 금리는 연 2% 중반(1년 만기)까지 내려왔다. 올해 초 연 4%에 육박했던 저축은행 예금 금리도 연 3.6%대까지 하락했다. 고금리 시기가 끝나간다는 분위기가 퍼지자 높은 수익률과 고금리를 보장하는 상품이 주목받고 있다. 생명보험사가 판매하는 변액보험도 그중 하나다.

변액보험은 보험사가 받은 보험료 중에서 사업비와 위험보험료를 제외한 나머지 금액을 계약자 투자 성향에 적합한 펀드에 투자하고 실적에 따라 발생한 이익을 배분하는 상품이다. 변액보험은 상품 설계에 따라 질병과 사망을 대비하는 변액종신보험(보장성), 노후 대비를 위한 변액연금보험(저축성), 자유 납입이나 중도 인출 기능이 있는 변액유니버설보험(보장+저축성) 등으로 구분된다.

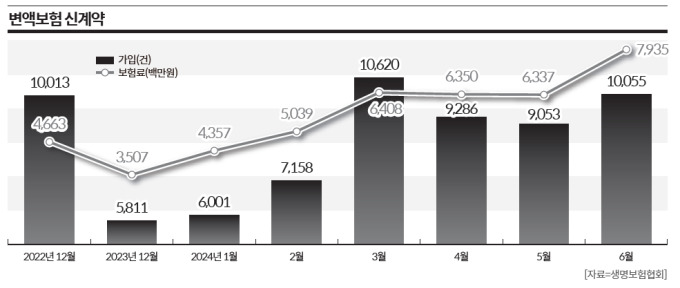

올해 들어 변액보험 가입자가 늘고 있다. 신계약 가입 건수 기준 2022년 12월 1만13건에서 2023년 12월 5811건으로 뚝 떨어졌으나 지난 6월 1만55건까지 회복됐다. 변액보험 신계약 보험료는 2022년 47억원에서 2023년 12월 35억원으로 주저앉았다가 올해 6월 79억원까지 증가했다.

변액보험이 주목을 받는 배경에는 연 7%에 육박하는 수익률에 있다. 생명보험협회 공시를 보면 올해 2분기 말 기준 국내 20개 생명보험사의 지난 1년 동안 변액보험펀드 수익률은 6.89%다. iM라이프생명이 11.75%로 가장 높았다. 이어 메트라이프생명(10.23%), 푸본현대생명(10.16%), 흥국생명(10.12%), AIA생명(9.63%), 미래에셋생명(9.51%), 삼성생명(9.10%), 한화생명(8.60%), KDB생명(8.15%), 교보생명(7.81%), ABL생명(7.65%) 등이 뒤를 이었다.

생명보험사는 한발 더 나아가 최저보증형 변액보험 상품도 내놨다. 이 상품은 변액연금보험 수익률과 상관없이 보험사가 미리 정한 수준의 연금액을 보장한다. IBK연금보험은 연 단리 8%를, iM라이프는 연 단리 7%를, KDB생명은 연 단리 6%를 각각 보장한다.

최저보증 적용 기간은 보험사마다 다르다. KDB생명과 IBK연금보험은 20년이고 iM라이프는 30년이다. 최저보증형 변액보험 연금액은 나이와 보험료, 가입 기간 등에 따라 차이가 난다. 때문에 최저보증이율만 보지 말고 회사별 상품을 꼼꼼하게 비교하고 본인에게 유리한 상품에 가입해야 한다고 생명보험사는 강조한다.

◆ 원금 손실 발생 가능성…시장 상황 맞게 펀드 변경

변액보험은 운용 실적에 따라 보험금과 해지환급금이 변동된다. 투자 성과가 좋지 않다면 원금 손실이 발생할 수 있다는 의미다. 이에 금융당국은 올해 초 변액보험을 '투자성 상품 위험등급 산정 가이드라인' 마련 대상에 포함시켰다.

한 생명보험사 관계자는 "단기간 해지할 경우 해지환급금이 납입한 보험료보다 적을 수 있다"며 "원금 보장을 원한다면 예·적금에 가입하는 게 더 나은 선택지일 수도 있다"고 설명했다.

변액보험은 최소 10년 이상 장기로 유지해야 이익을 볼 가능성이 높다. 저축성 변액보험은 10년 이상 유지하면 차익에 대한 비과세 혜택도 볼 수 있다. 당장 목돈이 필요할 경우 변액보험 가입에 신중해야 한다는 게 보험업계 설명이다.

'자기 책임 원칙'에 따라 변액보험 투자가 이뤄진다는 점도 기억해야 한다. 변액보험 가입 후 펀드 선택 등 투자 결정은 계약자가 해야 한다. 보험사는 계약자가 선택한 펀드를 운용하는 역할을 맡는다. 계약자 수익률을 높이기 위한 관리는 별도로 하지 않는다.

금융감독원은 "변액보험은 투자 결과가 계약자에게 귀속되므로 펀드에 대한 계약자의 지속적인 관리가 필요하다"며 "수익률 제고 등을 위해 경기 변동, 시장 상황 등을 고려해 필요한 경우 펀드 변경을 할 수 있다"고 설명했다.

ace@newspim.com