기존 기업용 SW 강점과 인프라의 결합

당장은 온프레미스 부진이 성장 상쇄

월가 3월 고점 뚫고 신고가 경신 기대

이 기사는 5월 14일 오후 4시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"오라클 '정체기 수렁' 탈피, 늘어나는 강세론"①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 4. 강점

그럼에도 빅테크 기업이 군림한 클라우드 인프라 시장에서 높은 성장률을 기록한 것은 고무적인 결과다. 오라클이 이들 경쟁사로부터 점유율을 빼앗아 오고 있다는 얘기가 돼서다.

현재 클라우드 시장은 인프라의 경우 빅테크 업체가 시장을 장악한 상태이고 고객사들은 이미 클라우드 도입 초기 단계를 지나 운영 최적화나 확장성 개선에 주력하는 단계로 접어들었다. 클라우드 인프라 시장이 어느 정도 성숙 단계에 진입해 성장 여건이 초기 때와는 달라졌지만 오라클만의 강점이 발휘되고 있다는 평가가 나온다.

오라클의 강점은 전통적으로 기업용 DB 소프트웨어 부문에서 입지가 강력했다는 점이다. 아마존이나 마이크로소프트, 알파벳 등은 데이터베이스 소프트웨어 서비스를 클라우드 형태로 개시해 오라클만큼의 정통성은 가지고 있지 않다. 아울러 관련 기업들은 클라우드 사업 역량을 소프트웨어보다 인프라 서비스에 집중하고 있다.

이미 CRM이나 ERP, HCM(인적자본관리) 등 여러 기업용 소프트웨어를 보유한 오라클은 관련 소프트웨어를 자사의 클라우드 인프라 서비스와 함께 통합해 고객에게 솔루션 형태로 제공할 수 있다. 고객사 측면에서는 비용을 절감할 계기가 될 수 있다. 오라클에 따르면 인프라 서비스 자체만으로도 가격이 경쟁사 대비 저렴하다. 가상머신 서비스의 경우 아마존보다 최대 61% 싸다고 한다.

5. 클라우드 탄력

오라클의 클라우드 사업 강화 전략은 AI 기술 도입과 함께 더욱 탄력을 받았다. 오라클은 올해 3월 자사의 제품군에 생성형 AI 기술을 도입한 가운데 설비투자도 계속 늘려갈 방침이다. 24회계연도 오라클의 연간 설비투자액은 70억~75억달러로 예상(오라클 가이던스)되는데 25회계연도는 약 100억달러로 이보다 33~43% 늘어날 것으로 전망된다.

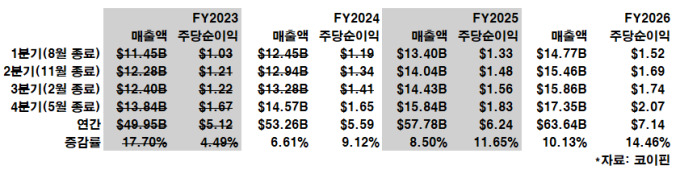

클라우드 사업이 탄력을 받았음에도 전체 매출액 자체는 큰 폭의 증가율이 예상되고 있지는 않다. 온프레미스 사업부의 매출액 증가율이 하락하며 클라우드의 성장 효과를 줄이고 있어서다. 다만 오라클이 주력하는 사업은 온프레미스가 아니라 클라우드 사업이다.

코이핀이 집계한 애널리스트 컨센서스에 따르면 오라클의 24회계연도 매출액은 532억6000만달러로 6.6% 증가가 전망되는 한편 25회계연도와 26회계연도는 각각 557억8000만달러와 636억4000만달러로 각각 8.5%와 10.1% 증가세가 예상되고 있다.

6. 주가

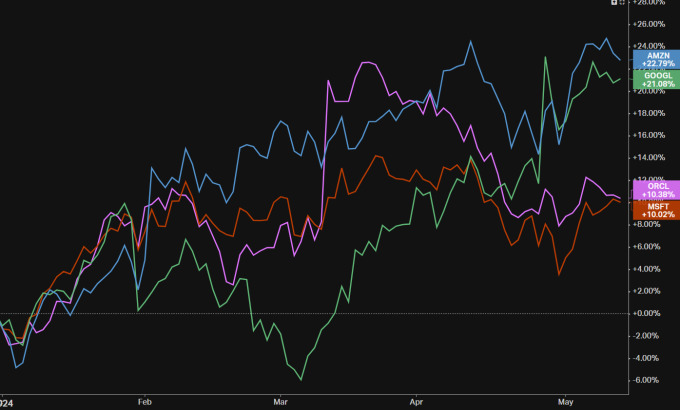

올해 오라클의 주가 상승률은 이달 13일 종가 116.37달러 기준 10.4%로 마이크로소프트 10%와 비슷한 한편 아마존과 알파벳의 각각 22.8%와 21.1%에는 크게 못 미친다. 올해 3월 신고가 129.24달러까지 상승해 연초 이후 상승률이 23%를 기록했다가 그 뒤 하락해 10%의 낙폭을 기록 중이다. 다음 달 12일 결산 발표를 앞둔 가운데 강세론자들은 매수 기회라고 주장한다.

현재 오라클의 주가수익배율(PER, 포워드)는 19.3배다. 마이크로소프트의 32.7배나 아마존의 39.2배보다는 크게 저렴하고 알파벳의 21.8배보다는 소폭 낮다. 이런 격차는 각 기업의 지위나 특성 등을 달리 반영한 결과이나 오라클이 성장세를 계속 보여준다면 회사의 밸류에이션은 상향될 여지가 있다는 것이 강세론자들의 주장이다.

월가의 애널리스트들은 강세론에 무게를 두고 있다. 코이핀에 따르면 담당 애널리스트 34명이 향후 12개월 내 실현을 상정하고 제시한 목표가 평균값은 136.92달러로 이달 13일 종가보다 17.7% 높은 것으로 조사됐다. 오라클의 주가가 1년 안에 올해 3월의 고점을 뚫고 신고가를 경신할 것으로 본다.

투자의견은 계속 상향되고 있다. 코이핀에 의하면 애널리스트 34명 투자의견 중 강력매수 4건, 매수 15건, 보류 14건, 매도 1건, 강력 매도는 0건으로 투자의견 종합 점수가 3.94점(강력매수부터 강력매도까지 5점에서 0점, 각 의견 건수에 해당 점수를 곱하고 모두 더한 뒤 전체 투자의견 건수로 나눔)으로 집계됐다. 연초 당시 관련 점수는 3.76점이었다.

윌리엄블레어의 세바스티앙 나지 애널리스트는 "오라클은 수익성과 현금흐름을 향후 수년 동안 한 단계 끌어올릴 더 높은 성장의 새 국면에 진입하고 있다"고 했다. HSBC의 스티븐 베르시 애널리스트는 "오라클은 AI 인프라를 사용하려는 고객들이 정확히 원하는 시기에 맞춰 경쟁력 있고 기술적으로 진보된 제품을 제공함으로써 시장 점유율을 늘리고 있다"고 했다.

bernard0202@newspim.com