[서울=뉴스핌] 이영기 기자 = 한일시멘트 주가가 최근 4거래일째 상승세를 기록했다.

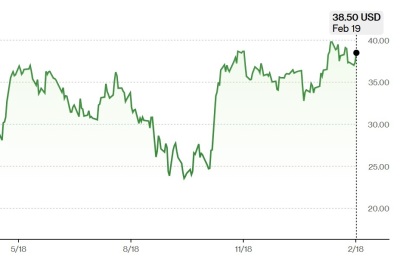

27일 한국거래소에 따르면, 전날 한일시멘트의 주가는 2.12% 오른 1만2520원에 마감해 4거래일 연속 올랐다. 최근 시멘트 업황 악화 전망에도 불구하고 수익성이 좋은 '레미탈' 사업이 주가에 반영된 것으로 풀이된다.

레미탈이란 한일시멘트가 생산하고 있는 Dry Mortar 제품의 고유 브랜드다. 시멘트와 모래 및 특성 개선재를 공장에서 정확하게 계량해 혼합한 제품을 현장에서 자동화된 믹서와 펌프를 사용해 물과 혼합해 시공하는 첨단 건축자재다.

지난해에는 시멘트 가격 추가 인상과 원자재 가격 안정화로 업계는 호실적을 기록했다. 시멘트값은 지난해 11월 1년 만에 단행한 추가 인상으로 톤(t)당 11만원을 돌파했다.

시멘트 원가의 30~40%를 차지하는 유연탄 가격은 러시아·우크라이나 전쟁 영향으로 2022년 톤당 400달러대까지 치솟았으나 지난해 100달러대로 떨어지면서 안정세를 나타냈다.

이에 쌍용C&E, 아세아시멘트, 성신양회, 삼표시멘트 모두 매출이 증가했고, 영업이익도 쌍용C&E를 제외하고 모두 늘었다.

올해 시멘트 업계 전망은 좋지 않은 편이다. 부동산 경기 침체로 인해 수요가 생산량이 줄어들 것으로 예상되기 때문이다.

이같은 상황에서도 최근 한일시멘트가 긍정적인 주가 흐름을 보인 것은 수익성이 높은 레미탈 사업의 양호한 영업 전망이 반영된 것으로 관측된다.

이지우 신한투자증권 연구원은 한일시멘트에 대해 "레미탈 부문의 견인력과 상대적으로 양호한 출하량, 잔여준공물량 등으로 수익성에서 상대적 우위를 가져갈 조건이 지속되는 모습"이라고 진단했다.

지난해 한일시멘트의 매출 1조7995억원의 구성을 보면 시멘트가 48.6%, 레미콘이 16.8%, 레미탈이 26.8%, 기타가 7.8%다.

시멘트부문에서는 슬래그 시멘트 등 다양화된 상품구조가 건축공사의 전반을 커버하 수 있어 한일시멘트는 타사에 비해 수익성 방어가 유리하다.

특히 레미탈 부문은 건축에서 토목까지 모든 건설부문에 관련된 상품일 뿐만 아니라 한일시멘트가 국내에서 유일하게 포장상품과 벌크상품으로 전국을 커버하고 있다. 이런 배경에서 레미탈 부문의 매출 비중도 예년의 25% 수준에서 지난해에는 27%수준으로 높아졌다.

매출 뿐만 아니라 영업이익률도 레미탈부문이 24.2%로 다른 부문의 2배 이상 높다. 지난해 기준으로 시멘트부문과 레미콘 부문의 영업이익률은 각각 9.9% 및 6.2% 수준이었다.

한일시멘트 관계자는 "실적 전망에 대해서 우리 회사는 보수적인 입장을 취하고 있다"며 "다만 수익성 유지를 위해 원가절감 등 최선을 다하고 있다"고 말했다.

|

007@newspim.com