영업활동현금흐름 마이너스, 차입금 늘어 부채비율 악화

'캐시카우' 부족해 올해도 실적개선 장담 어려워

[서울=뉴스핌] 이동훈 기자 = KCC건설이 7년 만에 영업손실을 기록하면서 기업 건전성에 빨간불이 켜졌다.

매출 원가율이 건설업계 최고 수준으로 치솟은 데다 주택사업 부진, 차입금 증가 등이 실적에 발목을 잡은 것으로 해석된다. 원자잿값 상승이 지속되고 있고 이익을 확보할 만한 신규 사업이 부족해 재무구조 불안이 당분간 이어질 것으로 보인다.

◆ "남는 게 없다" 원가관리 부진에 7년 만에 영업손실

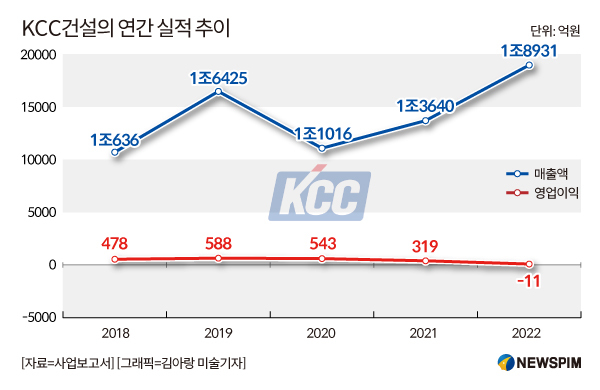

16일 건설 및 증권업계에 따르면 '범(凡) 현대가' KCC그룹 계열사인 KCC건설은 작년 영업손실 11억원으로 전년동기(318억원) 대비 적자전환할 것으로 추정된다.

매출액은 1조3640억원에서 1조8931억원으로 38.8% 증가했음에도 이익을 내지 못했다. 영업손실은 2015년 -935억원을 기록한 이후 7년 만이다. 적자에서 탈피한 뒤 실적 개선이 이뤄졌으나 2019년 이후에는 영업이익 역성장을 기록했고 작년에는 손실까지 이르렀다.

|

실적 부진의 가장 큰 원인은 부실한 원가관리 탓이다. 작년 3분기까지 누적 매출원가율이 97.2%로 업계 최고 수준이다. 매출액 1조3623억원 중 공사비로 투입된 원가가 1조3245억원이다. 매출액 대부분이 공사비에 투입됐다는 얘기다.

매출 원가율이 100%에 육박하는 현실에서는 이익을 내는 게 사실상 불가능하다. 매출액에서 매출원가를 제하면 매출총이익이 나온다. 여기에 직원 급여와 복리후생비, 건물 임차료, 광고선전 등 판매관리비를 제하고 손에 쥐는 게 영업이익이다. 매출원가 비중이 높으면 영업이익 성과를 기대하기 어렵다. 원가 부담이 KCC건설만의 문제는 아니지만 대형건설사와 비교해도 극히 부진하다. 같은 기간 현대건설의 매출 원가율은 92.4%를 기록했고, GS건설 88.8%, 대우건설 87.8%를 나타냈다.

영업활동현금흐름은 2021년 1105억원 적자에 이어 작년에도 782억원 적자를 기록하며 재무구조가 악화했다. 실적 부진에 기업 운영비를 차입금 등으로 조달하다 보니 부채가 늘었다. 1년새 부채총계가 6473억원에서 7475억원으로 15,5% 증가하면서 부채비율이 146.2%에서 165.8%로 상승했다.

매출 구조가 국내 건축부문 도급공사에 편중된 것도 원가관리에 어려움을 겪은 이유로 풀이된다. 이 사업부문의 매출 비중은 전체의 90%에 육박한다. 2020년 83.5%에서 이듬해 83.4%를 기록했고 작년에는 87.9%로 확대됐다. 건설업계의 최대 수익원이자 '먹거리'인 분양공사 부문은 1.5%에 불과하다. 사업 포트폴리오가 다양하지 않고 원자잿값 상승분을 전가하기 어려운 건축부문에 치중되다보니 실적 부진의 골이 깊어졌다.

◆ 수익성 저하 장기화...올해도 실적개선 장담 어려워

건설업계에 시멘트, 철근 등 원자잿값 부담이 여전해 KCC건설은 올해도 실적개선 압박이 이어질 것으로 보인다.

국제 원자재 가격은 2021년 코로나 펜데믹의 경기침체 극복을 위한 주요국의 경기부양책과 양적완화로 상승세가 지속됐다. 글로벌 공급망이 점차 회복하며 원자잿값도 하락 반전했으나 코로나 이전과 비교하면 여전히 40~50% 높은 수준이다.

캐시카우(Cash Cow) 역할을 할 분양사업이 부족한 것도 급격한 실적 개선이 어려운 부분이다. KCC건설은 현재 6개 분양사업 공사를 진행하고 있다. '해운대 엘마르 스위첸', '미사 아넬로 스위첸', '대전 에테르 스위첸' 등 소규모 오피스텔과 주상복합이 대부분이다. 주택경기 침체로 신규 분양사업에 리스크가 확산하고 있으나 사업 자체가 부족하다는 점은 실적개선 기대감을 낮추는 이유다.

투자은행(IB) 관계자는 "상대적으로 안정적인 사업으로 꼽히는 그룹 공사가 지속적으로 이뤄지고 있지만 원가율 급등에 영업이익이 적자전환했다"며 "올해 공공공사 발주가 감소할 예정이고 부채 증가에 따른 이자부담도 커 실적 개선을 장담하기 어려운 상황"이라고 말했다.

leedh@newspim.com