[시드니=뉴스핌] 권지언 특파원 = 미국 증시가 2년 연속 하락장을 기록하는 것은 드물지만 내년은 뚜렷한 반등을 기대하기 어렵다는 게 월가의 중론이다.

21일(현지시각) 마켓워치는 데이터트랙 리서치를 인용, 지난 1928년 이후 지금까지 미국 증시가 2년 연속 하락장을 기록한 확률은 10%가 안 된다고 강조했다.

문제는 과거 2년 연속 하락장이었던 경우 첫 해 낙폭은 대체로 10% 미만이었다는 것이다.

대개 S&P500지수가 연간 하락을 기록하면 이듬해에는 지수가 평균 12.6% 올랐고, 25년 중 17년은 플러스로 전환됐다.

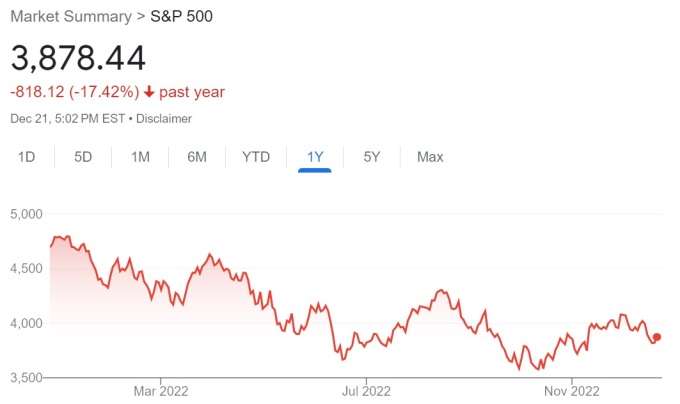

하지만 올해는 연초 이후 S&P500지수가 20% 넘게 빠져 2008년 이후 처음으로 두 자릿수 하락을 기록할 것으로 예상되고 있다. 이처럼 두 자릿수 낙폭이 나왔을 때 이듬해 성적은 그리 좋지 않았다.

제시카 레이브 데이터트랙 리서치 공동 창립자는 "S&P500지수가 연간 낙폭이 10% 미만이었을 때가 그 이상이었을 때보다 뒤이은 12개월 동안 평균 반등한 확률이 더 높았고(79% vs 55%), 평균 상승폭도 17.5%로 두 자릿수 하락 때 뒤이은 평균 성적인 6.4% 상승보다 좋았다"고 설명했다.

레이브는 지수가 두 해 연속 떨어질 때는 주로 심각한 경제적 이벤트가 수반됐는데, 1929년과 1939년에 나타난 대공황이나 제2차 세계대전과 같은 지정학 충격, 1972년 오일쇼크나 2000년대 초반 닷컴버블 붕괴, 9.11사태, 미국의 이라크 침공 등이 발생했었다고 강조했다.

그러면서 내년에도 비슷한 경제 충격이 발생할 경우 S&P500지수가 2년 연속 하락을 경험하게 될 것이라고 주장했다.

다만 연방준비제도(연준)가 금리를 내리거나 연방정부가 지출을 확대한다면 미 증시가 반등을 꾀할 수 있을 것으로 내다봤다.

◆ 월가 "페드풋 기대 접어라"

하지만 현재 월가 전략가들 대부분은 주식 투자자들에게 내년 (연준이 금리 인하로 주가 급락을 방어하는) '페드풋'은 기대하지 말 것을 조언하고 있다.

크로스마크 글로벌 인베스트먼트 수석 시장전략가 빅토리아 페르난데스는 시장이 내년 '얕은 침체'를 직접 경험하도록 연준이 관망하면서 금리 인하는 자제할 것으로 내다봤다.

그는 제롬 파월 연준 의장이 이러한 페드풋 기대를 꺾으려 노력 중이라 현재 미 증시가 이러한 위태로운 흐름을 이어가는 것이라고 설명했다.

앱터스 캐피탈 어드바이저스 포트폴리오 매니저 데이비드 와그너는 마켓워치와의 인터뷰에서 주식시장이 내년 (올해보다는) 작은 고통과 가격 변동성을 보이겠으나 그렇다고 긍정적인 반등이 나타날 것이란 뜻은 아니다"라고 말했다.

블룸버그통신 역시 내년 상반기는 경기 둔화 및 인플레이션으로 인한 기업 실적 악화와 중앙은행들의 여전한 긴축 기조로 증시가 더 하락할 것이란 게 골드만삭스와 모간스탠리 등 주요 투자은행(IB)들의 의견이라고 전했다.

이들은 하반기에는 연준이 금리 인상을 멈추면 증시 회복이 가능하나 2022년 말보다 조금 높은 수준에 머무는 등 반등이 크지 않을 것으로 예상했다.

JP모간은 내년 S&P500지수가 올해 저점 수준으로 다시 내려왔다가, 연준이 피벗(정책 전환)을 시사하면 하반기 중 지금보다 10% 정도 높은 수준의 반등이 나올 것으로 내다봤다.

또 모간스탠리 마이클 윌슨은 S&P500지수가 내년 1분기 중 최대 21% 빠진 뒤 연말에는 3900선까지 반등할 것으로 점쳤다.

kwonjiun@newspim.com