목 주름 개선 주사제 '하이티' 폭발적 인기

R&D·투자 주력, 韓 휴온스바이오파마 지분 인수

Q1 실적 '세 자릿수' 성장

[편집자] 이 기사는 6월 29일 오후 4시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 =최근 중국 증시에서 희소 가치가 높은 A주 종목에 대한 투자 가치가 재조명 받고 있다. A주 희소 자산으로 평가 받는 중의약주 '장주편자황제약(600436)'의 주가가 고공행진을 보인 것이 계기가 됐다.

이러한 분위기 속에서 중국 증권시보 산하의 빅데이터 제공 플랫폼인 수쥐바오(數據寶)가 시가총액과 실적 규모, 업계에서의 지위, 회사 경영 수준 등을 바탕으로 30개 A주 희소 종목을 선별한 리스트를 공개해 눈길을 끌었다.

그 가운데 중국 증권가에서 향후 유망 업종으로 점친 의료미용 업계 강자인 아이메이커(愛美客·Imeik, 300896)가 성장성이 높은 종목으로 거론되고 있다. 중국 증권사들은 향후 3년 아이메이커가 연평균 50%를 넘는 순이익 성장세를 이어갈 것으로 전망했다.

◆ 히알루론산 선두기업, '쁘띠 성형' 급성장 수혜 기대

성형외과 주사제로 쓰이는 히알루론산 주사제 제품 선두기업인 아이메이커의 최대 성장 동력은 중국 의료미용 시장의 가파른 성장세다.

최근 몇 년간 경제 발전에 따른 주민소득 증가와 의료미용 기술 발달, 외모를 가꾸려는 욕구 증가로 중국의 의료미용 시장은 급격한 확장세를 보이고 있다.

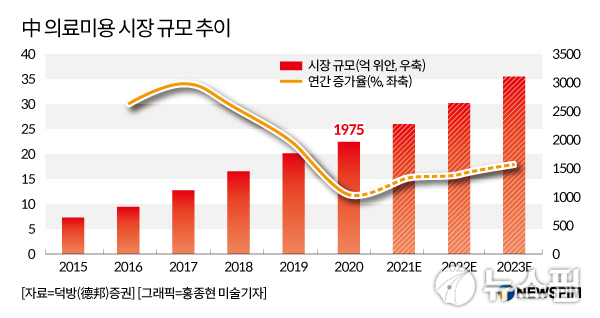

글로벌 회계·컨설팅 그룹인 딜로이트(Deloitte)에 따르면, 중국 의료미용 업계는 지난 2015~2019년 29%의 고속 성장을 유지하며, 전 세계 의료미용 산업 평균 성장률(8%)을 크게 웃돌았다.

중국의 의료미용 시장 규모는 2020년 기준 1975억 위안(약 34조 4900억 원)에 달한 것으로 추산했다. 작년 코로나19 충격으로 의료미용 소비가 줄어든 탓에 업계 성장이 다소 둔화됐으나, 향후 억눌렸던 소비가 분출됨에 따라 업계 성장률이 2023년 18%로 상승할 것으로 전망했다.

|

의료미용 업계 중에서도 비수술적 성형 시술인 '쁘띠 성형'의 성장세가 가파르다.

쁘띠(Petit)란 '작은, 소규모'라는 의미를 가진 프랑스어로 보톡스, 필러 등 수술적 방법 없이 주사를 이용해 피부에 주사제를 주입하는 방식의 비수술적 성형 시술을 말한다.

글로벌 시장조사 전문기관인 프로스트 앤 설리반(Frost & Sullivan)에 따르면, 중국의 쁘띠 성형 시장은 2015~2019년 연평균 24.59%의 성장세를 구가했다. 이는 같은 기간 전통적인 의료미용 시장의 연평균 성장률(21.16%)을 웃도는 성장세다.

프로스트 앤 설리반은 2024년 중국의 쁘띠 성형 시장이 1443억 위안(약 25조 2000억 원) 규모로 성장해 전체 의료미용 시장에서 차지하는 비중이 2019년 대비 3.52%포인트 확대된 45.31%를 차지할 것으로 내다봤다.

중국에서 아직까지 의료미용 서비스의 시장 침투율(새로운 상품·서비스가 시장에 나왔을 때 한 번이라도 이용한 소비자의 비율)이 낮다는 점도 향후 성장성이 기대되는 이유다.

2019년 기준 의료미용 서비스의 중국 시장 침투율은 3.6%에 불과해 한국(20.5%), 미국(16.6%), 일본(11%)보다 현저히 낮아 향후 3~5배 상승할 여지가 있다는 분석도 나왔다.

◆ 목 주름 개선 주사제 '하이티' 폭발적 인기

아이메이커는 성형용 필러의 주성분인 히알루론산 제품을 내세워 급성장하는 쁘띠 성형 시장을 공략하고 있다.

지난 2009년 중국 내 첫 히알루론산나트륨 성분 주사제인 '이메이(逸美·EME)'를 출시하며 시장 선점에 나섰고, △ 중국 최초 의료용 PVA(폴리비닐알코올) 미립자를 함유한 히알루론산나트륨 성분 주사제인 '바오니다(寶尼達·Bonita)' △ 중국 최초의 국소마취제 리도카인이 포함된 히알루론산나트륨 성분 주사제인 아이푸라이(愛芙萊·IFRESH) △ 중국 최초 임상용 목 주름 관리 주사제인 '하이티(嗨體·HEARTY)'를 출시하는 등 다수의 중국 내 '최초' 출시 제품을 바탕으로 의료미용 시장에서 선두 입지를 다졌다.

|

특히, 목 주름 개선 주사제인 하이티가 폭발적인 인기를 구가하고 있어 주목된다.

지난 2017년 상반기 정식 출시된 하이티는 중국 국가약품감독관리국(NMPA)의 승인을 획득한 유일한 목 주름 개선 주사제라는 점에서 그 가치를 인정받고 있다.

하이티는 피부 속 진피층에 주사하여 피부 탄력을 높여주는 콜라겐 생성을 자극함으로써 목 주름과 피부를 효과적으로 개선하는 제품으로 알려져 있다. 레이저와 고주파 시술의 경우 경미한 목 주름 개선에 더욱 적합한 시술인데다 여러 차례 시술이 필요한 반면, 하이티는 굵은 주름 개선에 적합하며 편안하고 즉각적인 효과가 나타나는 강점을 가진 것으로 평가된다.

제품의 높은 인기를 반영하듯 2017년 출시 당시 3400만 위안(약 59억 원)에 불과했던 하이티의 매출은 2019년 2억 4300만 위안(약 425억 원)으로 7배나 급증했다.

동완(東莞)증권은 중국 국내 시장에서 하이티와 경쟁 관계에 있는 동일한 유형의 제품이나 개발 중에 있는 제품이 아직까지 없는 상태로, 향후 2~3년 아이메이커가 목 주름 치료 관련 시장에서 독보적인 입지를 굳힐 것으로 전망했다.

아이메이커의 매출에서도 하이티를 핵심으로 한 용액주사제 제품이 상당 부분을 기여하고 있다. 2020년 매출에서 용액주사제가 차지하는 비중은 63.07%로 전년 동기 대비 19.2%포인트 높아졌다.

◆ R&D·대외 투자 주력, 韓 휴온스바이오파마 지분 인수

아이메이커가 연구개발(R&D)과 대외 투자를 중시하는 기업이라는 점도 눈길을 끄는 대목이다.

2020년 아이메이커는 매출액의 8.71%에 상당하는 6180만 4000위안(약 108억 원)을 R&D에 투자했다. 이는 전년 동기 대비 27.26% 늘어난 액수다. 2020년까지 아이메이커가 보유한 특허는 41건에 이르며, 그중 발명특허는 23건에 달한다.

제품 라인의 장기적인 경쟁력을 높이기 위해 투자 등의 방식을 통한 대외 협력도 확대하고 있다.

가장 최근인 6월 24일 아이메이커는 증자로 약 8억 8600만 위안(약 1550억 원)의 자금을 조달해 한국의 휴온스바이오파마 지분 25.4%를 인수한다는 계획을 공시했다. 휴온스바이오파마(Huons Bio Pharma)는 한국의 헬스케어 기업인 휴온스글로벌(Huons Global)로부터 바이오 사업 부문을 분할해 설립된 독립법인이다.

아이메이커는 중국 보툴리눔 톡신 시장 진출을 위해 지난 2018년 휴온스글로벌과 휴톡스(Hutox)의 중국 내 독점 공급계약을 체결하고 제휴 관계를 맺었다. 휴톡스는 휴스온그룹의 보툴리눔 톡신 제품으로, 보툴리툼 톡신(botulinum toxin)은 각종 근육 이상이나 다한증 등을 치료하기 위한 의료용 목적으로 사용되지만 미용 목적으로 더 많이 쓰인다. 일시적으로 근육을 마비시키는 보툴리눔 톡신의 특성을 활용해 주름을 펴주는 효과를 낸다.

개원(開源)증권은 이번 휴온스바이오파마 지분 인수가 아이메이커의 보툴리눔 톡신 사업 성장의 발판을 마련하고, 양사가 연구개발과 판매에서 시너지 효과를 발휘해 회사의 경쟁력을 한층 더 강화할 것으로 전망했다.

아이메이커는 2020년 한국의 의료기기 생산 전문업체인 동방메디컬(DongBang Medical)과 '동방 메이커(베이징) 테크발전유한공사(東方美客(北京)科技發展有限公司)'라는 합자기업을 설립하기도 했다. 아이메이커는 해당 합자회사의 51% 지분을 보유하고 있다.

◆ 1분기 실적 '세 자릿수' 성장, 성장성 긍정 평가

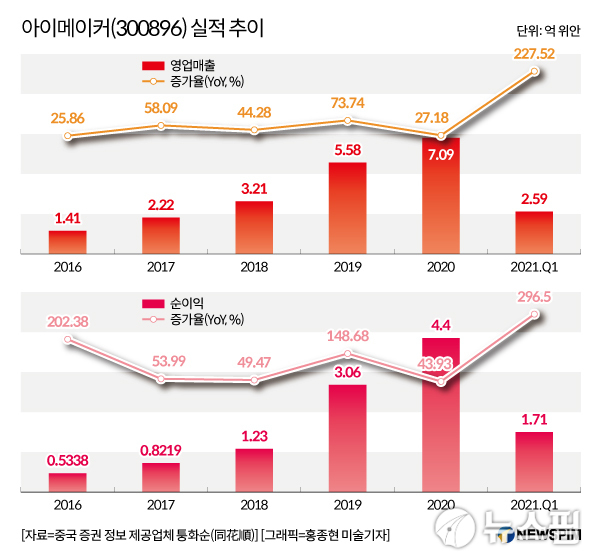

실적도 우수하다. 아이메이커는 다년간 '두 자릿수' 성장세를 유지하고 있다. 2014~2020년 매출은 7500만 위안(약 131억 원)에서 7억 900만 위안(약 1240억 원)으로 늘어나 연평균 45.38%의 성장률을 기록했다. 같은 기간 순이익도 2800만 위안(약 49억 원)에서 4억 4000만 위안(약 770억 원)으로 확대, 연평균 57.86%의 신장세를 보였다.

|

코로나19로 인한 영향으로 2020년 실적 성장세가 다소 둔화되기는 했지만, 올 1분기 매출과 순이익이 '세 자릿수' 성장을 달성했다. 코로나19 충격에 따른 의료미용 소비 감소 영향이 점차 사라지고 하이티, 아이푸라이, 바오니다 등 제품의 브랜드 경쟁력 향상으로 올 1분기 아이메이커는 전년 동기 대비 227.5% 늘어난 2억 5900만 위안(약 453억 원)의 매출과 296.5% 증가한 1억 7100만 위안(약 299억 원)의 순이익을 올렸다.

동완, 개원 등 중국 증권사들은 의료미용 업계 대표 기업이자 히알루론산 주사제 선두기업인 아이메이커의 향후 성장성을 긍정적으로 평가하고 있다.

'동안(童顔) 주사'로 불리는 콜라겐 생성 촉진을 위한 PLLA(Poly L-lactic acid) 주사제 출시를 앞두고 있고, 향후 체중관리 시장에도 진출할 예정으로 성장성이 기대된다며 투자의견으로 '매수'를 제시했다.

다만 △ 코로나19 확산 지속 △ 시장 경쟁 격화 △ 회사의 신제품 출시가 기대에 미치지 못할 가능성 등 리스크에 유의할 것도 조언했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)