코로나 여파에도 2020년 매출 1조원 돌파...초기에 비해 12배 증가

[서울=뉴스핌] 김경민 기자 = 삼성바이오로직스가 제조 경쟁력을 기반으로 10년 만에 위탁생산(CMO) 사업 세계 1위 기업으로 우뚝 섰다. 삼성바이오로직스는 위탁개발생산(CDMO)으로 사업 영역을 확대하면서 글로벌 입지를 다지고 있다. 인천 송도의 제4공장의 가동 수준에 따라 선두 자리를 굳건히 할 수 있을 것으로 전망된다.

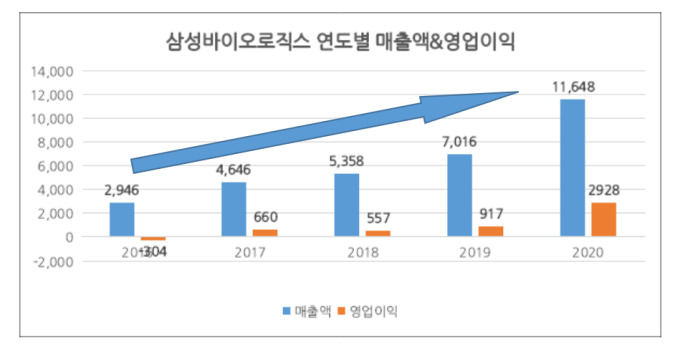

2일 삼성바이오로직스에 따르면 회사는 지난해 신종 코로나바이러스 감염증(코로나19) 여파에도 매출 1조 1648억원을 기록하면서 제약·바이오 '1조 클럽'에 진입했다. 같은 기간 영업이익은 2928억원으로 지난 2011년 창사 이래 최대 매출에 최대 영업이익을 달성했다. 이는 본격적인 매출이 발생하기 시작한 2015년 매출 대비 12배 이상 증가한 금액이며, 5년 간 연평균 매출액 상승률은 66.4%에 달한다.

삼성바이오로직스의 급성장엔 반도체·화학 등 다양한 분야의 제조 경험이 이점으로 작용 했다는 평가다.

삼성은 지난 2011년 글로벌 제약 서비스 기업인 퀸타일즈사와 3000억원 규모의 합작사를 설립했고 회사명을 삼성바이오로직스로 정했다. 인구 고령화와 바이오 기술 발달이라는 사회 변화 속에서 삼성은 제조 기술력을 바탕으로 단기간 내에 최고의 자리로 올라 설 수 있다고 판단했다.

삼성바이오로직스는 인천 송도에 제1공장 착공식을 열고 바이오의약품 생산 공장 건설에 착수했다. 사업 기록이 없는 약점을 극복하기 위해 업계 관계자를 건설 중인 제1공장으로 초청해 설득했다.

노력은 첫 성과로 이어졌다. 2013년 7월 글로벌 바이오 제약회사인 미국의 브리스톨마이어스스큅(Bristol-Myers Squibb)사와 첫 생산 계약을 체결한 것이다. 같은해 10월에는 스위스 로슈(Roche)사와 생산 계약을 체결했고 이를 계기로 수주가 본격화되기 시작했다.

글로벌 수주가 이어지면서 삼성바이오로직스는 2013년 9월 제2공장 착공에 나섰다. 당시 업계 최대인 9만 리터보다 1.8배 이상 큰 15만 리터로 제2공장을 설계했다. 단순히 규모에서만 세계 최고 수준이 아니라, 기존 바이오 산업에서 적용되지 않고 있던 신기술을 적용해 건설 기간을 동종 업계 대비 9개월(40%)로 단축했고 설비 대비 투자비는 절반 이하로 절감 시켰다.

제1~2공장 수주가 대부분 완료되면서 추가 시장 수요에 대응하기 위해 삼성바이오로직스는 2015년 11월 제3공장 착공에 돌입한다. 제2공장보다 3만 리터 규모를 늘린 18만 리터 규모였다.

삼성바이오로직스는 제1~3공장 총 36만 4000리터의 생산능력을 보유했다. 삼성바이오로직스의 설비 생산능력은 전체 CMO 생산능력 140만 리터의 26%에 해당한다. 선발업체인 독일계 다국적 제약사 베링거 인겔하임(29만 리터·21%), 스위스 론자(25만 리터·18%)를 따돌리고 생산 설비 기준 세계 1위 기업으로 도약하게 된 것이다.

이를 바탕으로 삼성바이오로직스의 매출 대부분은 위탁생산 사업에서 나오고 있다. 삼성바이오로직스의 지난해 CMO 사업 수주액은 1조 8500억원으로, 사상 최고치를 달성했다. 송도 제1~3공장 최대 생산량에 근접한 수치로, 삼성바이오로직스가 감당할 수 있는 최대 물량을 확보했다는 분석이다. 수주 건수는 2018년 24건, 2019년 26건, 2020년 57건으로 늘었다.

CMO 챔피언의 목표를 이룬 삼성바이오로직스는 지난 2018년 세포주 개발, 공정 개발, 임상 물질 생산, 품질 테스트 서비스 등을 제공하는 위탁개발(CDO) 사업에 본격 진출했다. 삼성바이오로직스가 위탁개발한 물질은 미국 식품의약국(FDA)의 임상계획(IND) 승인(3건), 유럽의약청(EMA) IN승인(1건)에 잇따라 성공했다.

CDO 수주계약도 지속적으로 증가하고 있으며, 연간 수행 가능한 프로제트 역량도 확대됐다. 2018년 5건, 2019년 42건, 2020년 63건으로 확대됐고, 올해 1분기에만 5건이 추가됐다.

삼성바이오로직스는 CDO 사업을 위해 세포주 개발부터 완제 생산까지 한 공장 안에서 가능한 제4공장을 짓고 있다. 2022년 부분 생산, 2023년 전체 가동이 목표다. 제4공장의 생산량은 25만 6000리터로 단일 공장 기준 세계 최대다.

삼성바이오로직스는 2023년까지 25만 6000리터 규모의 제4공장을 신설해 세계 생산설비 1위 리더십을 유지할 계획이다. 제4공장의 가동 수준에 따라 삼성바이오로직스의 CDMO 사업 글로벌 1위 자리 견고히 할 수 있을 것으로 예상된다.

업계 관계자는 "삼성바이오로직스는 기존 업체들과 달리 제조 경쟁력을 쌓아온 삼성의 노하우가 적극 반영 돼 단기간에 성장이 가능했다"며 "사업 포트폴리오를 다양화하면서 글로벌 리딩 CDMO로 자리 잡을 수 있을 것"이라고 말했다.

kmkim@newspim.com