[서울=뉴스핌] 홍보영·이정윤 기자=코로나19 백신 보급 등에 따른 경기 회복으로 시장금리 상승이 예정된 가운데, 은행에서 취급하는 변동형·혼합형 주택담보대출(주담대) 중 어떤 상품을 이용하는 게 유리할지에 관심이 쏠린다.

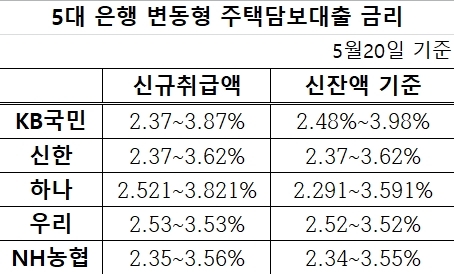

20일 은행권에 따르면, 코픽스 신잔액 기준 주담대(변동형) 금리는 △하나은행 2.291~3.591% △NH농협은행 2.34~3.55% △신한은행 2.37~3.62% △KB국민은행 2.48%~3.98% △우리은행 2.52~3.52%를 기록했다.20일 은행권에 따르면 코픽스 신규 취급액 기준 주담대(변동형) 금리는 각각 △NH농협은행 2.35~3.56% △신한은행 2.37~3.62% △KB국민은행 2.37~3.87% △하나은행 2.521~3.821% △우리은행 2.53~3.53%로 집계됐다.

혼합형 주담대 금리는 각각 △KB국민은행 2.87~4.37% △하나은행 3.048~4.348% △우리은행 3.23~4.29% △신한은행 3.42~4.43%이다. 농협은행은 현재 혼합형 주담대 상품을 판매 중지한 상태로 판매 재개 일정은 아직 없다.

코픽스(COFIX, Cost of Funds Index)와 연동하는 변동형 주담대 상품은 가입 후 6개월 단위로 금리가 바뀐다. 이에 비해 혼합형 주담대는 가입 5년 간 금리고정 이후 변동금리로 바뀌는 상품이다.

최근 변동형 주담대 금리의 기준이 되는 코픽스(COFIX, Cost of Funds Index) 지수가 하락하면서 농협·국민·우리은행 등 시중은행의 신규취급액 기준 주담대 금리는 지난 17일보다 0.02%포인트 내렸다. 신잔액 기준 주담대 금리도 코픽스 하락분 만큼 0.03%포인트씩 일제히 낮아졌다.

코픽스와 연동하는 변동형 주담대 상품은 가입 후 6개월 단위로 금리가 바뀌므로, 현재 가입할 경우 6개월간 현 수준의 금리를 적용받는다. 코픽스는 한달 기준으로 변동한다.

농협·국민·우리은행과 달리 금융채 6개월물을 기준으로 매일 금리를 산출하는 하나·신한은행의 경우 하락폭이 다르다. 하나은행은 신규취급액 기준 주담대와 잔액 기준 주담대가 각각 0.003%포인트, 0.013%포인트 하락했다. 신한은행의 신규취급액·신잔액 기준 주담대 금리는 지난 17일보다 0.01%포인트 올랐다. 이들 은행의 변동형 주담대 금리수준은 매일 바뀐다. 다만 다른 은행과 마찬가지로 6개월간은 가입한 시점의 금리 수준을 적용받는다.

전문가들은 대체로 앞으로 금리가 인상될 것으로 보고, 5년 동안 금리가 고정되는 혼합형 주담대에 가입하는 것이 유리하다고 조언한다.

주춤하던 국고채 금리는 최근 장기물을 중심으로 들썩이고 있다. 이날 오전 10년 만기 국고채 금리는 전날보다 0.019%포인트 오른 2.137%를 나타냈다. 연중 최저였던 지난 1월 5일(연 1.691%)과 비교하면 0.446%포인트 상승한 것이다.

한국은행에 따르면 국고채 금리 등 시장금리를 끌어올리는 중요한 변수인 기대 인플레이션율은 4월 2.1%로 이미 2%를 넘어선 상태다.

은행권 관계자는 "금리가 떨어지는 추세라면 매달 하락하는 금리를 바로 반영해주는 신규취급액 코픽스에 연동된 주택담보대출이 유리하지만, 금리가 오르는 추세라면 고정금리(혼합형)나 신규취급액 코픽스 연동 주담대보다 비교적 변동폭이 작은 잔액기준 코픽스에 연동된 주담대를 선택하는 것이 유리하다"고 말했다.

일각에서는 금리가 빠르게 올라가지 않는 이상 당분간은 변동형이 유리하다는 주장도 나온다. 김완중 하나금융경영연구소 연구원은 "기준금리는 내년 상반기에 1번 정도 오르거나, 최대로 생각해도 내년 연말에 추가 인상을 예상한다"라며 "앞으로 기준금리가 얼마나 오르느냐에 따라 변동형이 혼합형보다 높아질 수 있지만, 당분간은 변동금리가 혼합형보다 더 낮을 것"이라고 말했다.

byhong@nawspim.com