교보생명, 시가보다 풋옵션 가격이 높아 금감원 규정 위반

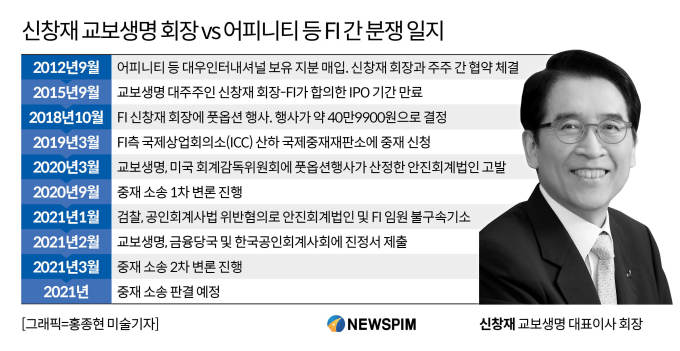

[서울=뉴스핌] 김승동 기자 = 풋옵션 행사 가격을 두고 국제중재소송을 진행 중인 신창재 교보생명 회장과 재무적투자자(FI) 컨소시엄은 오는 15일 사실상 마지막인 2차 대면변론을 진행한다. FI가 풋옵션 행사가를 산출하면서 금융당국의 사모펀드(PEF) 옵션부투자 가이드라인을 위반했는지 여부가 변론의 핵심이 될 것으로 관측된다.

8일 보험업계에 따르면 신 회장과 FI(어피너티에쿼티파트너스·IMM PE·베어링PEA) 측은 오는 15일부터 19일까지 국제상업회의소(ICC) 산하 국제중재재판소가 주관하는 대면변론에 참여할 예정이다. 이번 대면변론은 지난해 9월 1차 대면변론 이후 두 번째이자 마지막이다. ICC 중재판정은 단심제로 법원 확정판결과 동일한 법적 효력을 갖는다.

이 자리에서 신 회장 측은 FI가 풋옵션 행사가를 산출하는 과정에서 금융당국의 감독지침을 어겼다는 점을 집중 변론할 것으로 알려졌다. 즉 FI가 법률을 위반하면서 풋옵션 가격을 산출했다는 것이다.

금융당국은 지난 2005년 7월 'PEF활성화 관련 가이드라인'을 마련했다. 골자는 경영권참여를 통한 기업가치 제고라는 PEF목적 달성에 필요한 합리적인 수준을 요구하는 것으로 ▲콜옵션·풋옵션이 동시에 존재하지 않을 것 ▲옵션행사요건이 단순 기간경과로 하지 않을 것 ▲옵션행사가격은 행사당시 시가(시가가 없는 경우 본질가치)를 초과하지 않을 것 등이다.

쟁점이 되는 것은 시가(본질가치)를 초과하지 않을 것이라는 부분이다.

교보생명 대주주인 신 회장과 FI간 풋옵션 계약서는 2015년10월 이후 언제든지 풋옵션을 행사할 수 있다고 명시됐다. 동시에 신 회장과 FI가 각각 감정기관을 선임하되 두 감정기관의 가격 차이가 10% 이상이면 FI 측이 세 곳의 감정기관을 제시하고 이 중 한 곳을 신 회장이 선택한다는 조건이라고 알려졌다.

이 때문에 FI가 풋옵션 행사가격을 본질가치보다 10% 이상 높게 산출할 경우 신 회장 측이 끌려 다닐 수밖에 없는 조건이다.

1차로 산출한 풋옵션 행사가가 10% 이상 차이나면, 다시 FI가 세 곳의 감정기관을 제시한다. 이 중 한 곳을 신 회장이 지목하고, 지목된 감정기관은 1차 산출 행사가보다 소폭 낮은 금액을 제시하면 번복할 수 없다. 결국 시가보다 높게 풋옵션을 행사할 수 있는 셈.

FI는 교보생명이 판단한 시가보다 높게 풋옵션 행사가를 정할 수 있도록 주주간 계약서를 작성한 셈이다.

교보생명은 비상장사다. 이에 시가를 산출하는 방법이 명확하지 않다. 산출 기관·방법에 따라 가격차가 크게 벌어질 수 있다. 실제로 FI가 주장하는 1주당 가치는 약 40만9900원이지만 교보생명은 약 20만원이라고 강조한다. 무려 2배 이상의 차이가 발생했다.

이에 신 회장 측은 풋옵션 조항 자체가 당시 금융당국의 감독지침을 어겼다는 입장이다. 이에 풋옵션 조항이 무효가 될 수도 있다는 것. 다만 금융당국 및 업계는 비상장 기업의 가치는 어떻게 평가하는가에 따라 달라지기 때문에 FI측이 산출한 풋옵션 행사가가 위법적인지는 면밀히 따져봐야 한다는 입장이다.

금융업계 관계자는 "오는 15일 열릴 2차 변론에서 FI측이 금융당국의 감독지침을 어기고 풋옵션 행사가를 결정했다는 점을 강조할 것"이라면서도 "비상장사는 본질가치 산출 방법에 대한 명확한 근거가 없어 국제재판소가 이를 어떻게 판단할 지는 알 수 없다"고 말했다.

한편, 금융당국은 지난 2015년 2월 PEF활성화 관련 가이드라인을 폐지했다. 다만 PEF 투자가 대출 성격으로 변질되는 것을 방지하기 위해 PEF에 일정수익률을 보장하는 조건만 금지했다.

0I087094891@newspim.com