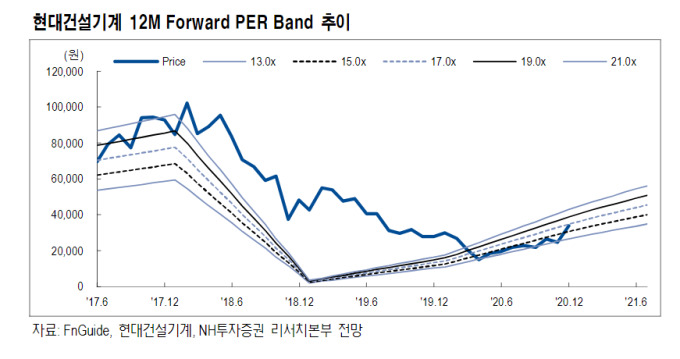

투자의견 '매수'로 상향

목표주가 2만4500원→4만1000원

목표주가 2만4500원→4만1000원

[서울=뉴스핌] 김신정 기자 = NH투자증권은 현대건설기계에 대해 M&A 실시여부에 대한 불확실성이 주가에 변수로 작용할 수 있지만 내년 턴어라운드 가시성이 확인됐다고 평가했다. 이에 따라 투자의견을 매수로 상향하고 목표주가를 기존 2만4500원에서 4만1000원으로 상향했다.

최진명 NH투자증권 연구원은 7일 보고서를 통해 "모기업인 현대중공업그룹과 두산인프라코어의 M&A 성사 가능성을 반영해 프리미엄 30%를 부여해 목표주가를 산정했다"고 밝혔다. 다만 인수 여부에 대한 불확실성 등이 주가의 변동성을 확대할 것으로 판단된다고 덧붙였다.

최 연구원은 또 "지난 3분기말을 기점으로 인도 법인의 턴어라운드 가능성을 확인했다"며 "4분기 글로벌 경기지표의 회복을 통해 내년 북미와 유럽 지역의 실적개선 가시성이 높아졌다"고 말했다.

그러면서 "중국 판매실적은 현지 환경 특성상 매출채권이 과도하게 발생하는 경향이 있다"며 "중국 시장에 대한 지나친 의존은 리스크 확대로 연결될 수 있다"고 지적했다.

aza@newspim.com