올해 급등한 美 기술주 대체 투자처로 부상

[편집자] 이 기사는 12월 3일 오후 4시09분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=2021년을 앞두고 홍콩증시가 반등의 시동을 거는 모양새다. 11월 가파른 상승세를 타기 시작한 항셍지수는 연중 최저점이었던 3월 21,696포인트에서 12월 3일 현재 27,000포인트를 목전에 두고 있다.

이 같은 분위기 속에서 최근 홍콩 현지, 중국 본토 및 다수의 글로벌 증권사들이 내년도 홍콩증시 상승을 전망하는 보고서를 잇달아 발표하고 있다. 홍콩 증시가 코로나19, 민주화 운동 등 각종 악재에서 벗어나 본격적인 회복 국면에 접어들면서 그간 저평가된 여러 유망 종목들이 상승세를 탈 것이라는 의견이 나오고 있다.

|

◆ A주보다 H주의 투자매력 더 높아

중국 첨단기술 기업 IPO 봇물

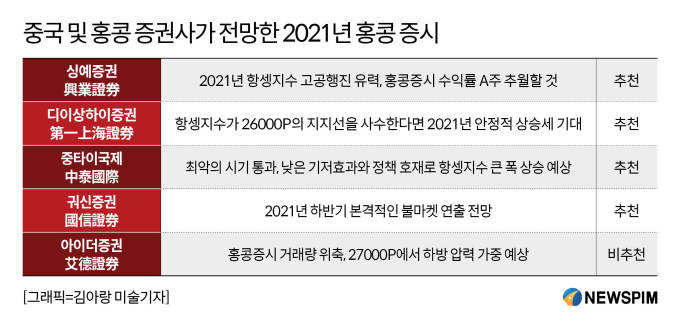

장이둥(張憶東) 싱예증권(興業證券)연구소 부소장은 내년 홍콩 증시 수익률이 A주를 추월할 것으로 내다봤다.

그는 "밸류에이션 재평가와 신흥산업 기술주의 양대 동력에 힘입어 홍콩 증시가 상승세 타면서 불마켓까지 연출할 것으로 보인다. AH주의 가격차이도 좁혀질 것으로 예상한다"라고 밝혔다. AH주란 중국 본토 증시와 홍콩 증시에 모두 상장한 종목을 가리키며, 같은 상장사이지만 통상 A주 가격이 H 가격보다 높은 경향이 있다.

장 부소장은 "내년 A주가 뚜렷한 침체장으로 갈 가능성은 매우 적다. 그러나 올해 수익률과 비교하면 다소 떨어질 가능성은 있다"라고 설명했다.

홍콩증시의 '체질 변화'도 중장기 전망을 밝히고 있다. 싱예증권은 보고서에서 주식 발행제도 개혁을 통한 미국 상장 중국 첨단 기술주의 홍콩 IPO 증가로 홍콩 증시가 중국 본토 경제의 새로운 흐름에 맞춰지고 있다고 평가했다. 또한 항셍지수와 항셍 중국기업지수(HSCEI)의 구성 종목 개편으로 홍콩 2대 지수구조가 향후 3년내 S&P500 지수와 유사해질 것으로 기대했다.

중타이국제(中泰國際) 증권은 코로나19 사태가 진정되면서 홍콩 시장이 최악의 시기를 넘겼다고 밝혔다. 특히 올해 낮은 기저효과와 정책 호재가 더해져 2021년 홍콩 항셍지수가 큰 폭으로 상승할 가능성이 크다는 낙관적인 전망을 내놨다.

2021년 하반기 홍콩증시 '불마켓' 기대

낮은 밸류에이션 높은 투자 가성비

궈신증권(國信證券)은 2021년 항셍지수가 36000~37000포인트까지 상승할 것으로 전망했다. 또한 △ 풍부한 유동성 △ 2021년 말까지 지속될 것으로 기대되는 '키친의 경기 순환 사이클(경기가 40개월 주기로 순환한다는 이론)' △ 중국 첨단 과학기술주의 혁신이 더해져 내년 하반기 본격적인 불마켓 장세가 연출될 것으로 예상했다.

더방펀드(德邦基金) 해외투자부 총책임자 궈청둥(郭成東)은 그간 홍콩주식의 가치 상승을 억누르던 악재가 대부분 해소되면서 주가 회복의 기반이 형성됐다고 밝혔다. 또한 △ 늘어나는 신흥 첨단기업의 홍콩 IPO(기업공개)가 증시에 활력 주입 △ 홍콩 기업의 수익성 회복으로 실적 개선 △ 미중 갈등 둔화, 백신 출시로 인한 팬데믹 악영향 감소로 인한 중국 경제의 본격적인 회복세 등이 2021년 홍콩 증시의 강력한 상승을 자극하는 호재가 될 것으로 분석했다.

투자 포트폴리오 구성 측면에서도 홍콩주식의 가치가 두드러진다고 평가했다. 글로벌 증시 대비 밸류에이션과 AH 가격 차이 등 다각적 측면에서 홍콩주식의 가성비가 높다는 분석이다. 또한 AH주(중국과 홍콩 증시에 모두 상장한 중국 기업 주식)의 경우 가격이 높은 A주보다 H주의 안전마진(margin of safety )이 훨씬 크고 가격 상승 탄력도 높다고 강조했다.

홍콩 기업의 경우 올해 8%에 그쳤던 이익 증가율이 내년에는 경영 회복과 낮은 기저 효과에 힘입어 23%로 3배 가까이 증가할 것으로 내다봤다.

항셍지수 10년래 최저점

본토 A주 보다 광범위한 유망 투자 섹터

가파른 상승 美 성장주 대체 투자처로 홍콩주 부상

FTS펀드(國海富蘭克林基金·미국 프랭클린 템플턴 인베스트먼츠와 중국 국해증권 합작펀드사) QDII(중국 자본의 해외주식 투자) 투자 총책임자 쉬청(徐成) 역시 내년도 홍콩증시와 주식을 매우 긍정적으로 보고 있다.

우선 밸류에이션 측면에서 투가 가치가 높다고 봤다. 가성비를 높이 평가한 더방펀드와 같은 견해다. 쉬청은 "항셍지수가 역대 최저점 구간에 있다. A주 시장과 비교하면 뚜렷한 가격 경쟁력을 가진다. 대다수 AH주는 H주 가치가 A주보다 월등히 낮다"라고 설명했다.

투자 종목의 우량성도 뛰어나다고 강조했다. 홍콩증시의 우량주들은 A주보다 다양한 섹션에 골고루 포진하고 있다는 점도 장점이다. 금융·인터넷·과학기술·소비·의약 바이오·부동산 개발 등 다방면의 우량 기업 종목이 거래되고 있다.

미국에 상장한 중국 기술주의 홍콩 'U'턴 가속화도 홍콩 증시 활력을 더할 전망이다. 2018년 알리바바를 시작으로 넷이즈, 징둥닷컴이 올해 홍콩에 2차 상장을 진행했고 내년에도 미국에서 '중국 테마주(中概股)'로 거래되고 있는 많은 첨단 기술 기반 기업이 홍콩 상장을 추진할 것으로 예상된다.

글로벌 시장과 비교해도 홍콩 증시의 투자 가치가 우수하다고 FTS는 강조했다. 미국 우량주의 주가가 가파르게 상승하면서 투자 가성비가 낮아짐에 따라 여전히 풍부한 글로벌 유동성이 홍콩증시로 유입될 가능성이 크다고 전망했다.

차이나인터내셔널펀드(上投摩根·중국 상하이신탁과 JP모건이 공동으로 설립한 펀드사)도 홍콩주식의 투자 매력이 점점 상승하고 있다고 밝혔다. 홍콩주에 대한 낙관적 전망에 대한 근거로 △ 중국 경제 회복에 따른 경기순환주 강세 △ 홍콩에 상장한 중국 첨단 산업 관련주의 가치 상승 △ 홍콩 현지 기업 주식의 낮은 밸류에이션을 제시했다.

특히 홍콩 주식의 저렴한 가격을 가장 큰 투자 매력으로 꼽았다. 12월 3일 기준 AH 프리미엄지수는 143.44포인트로 최근 10년래 높은 수준을 기록하고 있다. AH프리미엄지수란 중국 본토 증시와 홍콩에 모두 상장한 동일 기업의 A주와 H주의 밸류에이션 차이를 보여주는 수치로, 100이 넘으면 A주 가격이 H주보다 비싸다는 것을 의미한다. AH프리미엄지수가 고점 수준이라는 것은 H주의 가격이 A주 대비 매우 저렴하다는 의미이다.

이 펀드사는 "4분기 이후 글로벌 증시 성장주의 가격 하락, 투자 방향 전환 등으로 배당수익률이 상대적으로 높은 홍콩주의 투자 가치가 높아지고 있다. 경제 회복이 본격화되면 점점 더 많은 글로벌 자금이 홍콩주식을 주목하게 될 것"이라고 강조했다.

◆ IT·온라인 헬스케어·바이오 등 다양한 분야 유망주 포진

|

내년 홍콩 증시에 대한 보편적인 낙관론 속에서 홍콩 현지 및 글로벌 증권사들이 추천한 유망주 목록에 이목이 쏠린다. 11월 말 이후 중국 주요 경제 전문 매체가 소개한 각 기관 투자자들의 내년도 홍콩 기대주는 △ 전자상거래 대표 기업 알리바바 △ 홍콩 대표 통신 및 투자 기업 청쿵허치슨홀딩스 △ 중국 대표 IT 기업이자 홍콩 증시 대장주 텐센트 △ 온라인 헬스케어 부문의 핑안굿닥터, 알리헬스 등이다.

jsy@newspim.com