허인 행장 "KB 페이스대로"…수익성·건전성 초점

[서울=뉴스핌] 최유리 기자 = 올 상반기 기업대출부문에서 숨고르기를 했던 KB국민은행이 하반기 전력질주에 나선다. 상반기 신한은행의 공격적인 대출전략에 고객 이탈을 지켜봐야 했던 KB국민은행은 하반기 반격 태세를 갖추며 전열을 가다듬고 있다. 이를 통해 리딩뱅크 경쟁에서 우위를 점하는 한편 내년부터 달라지는 예대율 규제에도 대응하겠다는 전략이다.

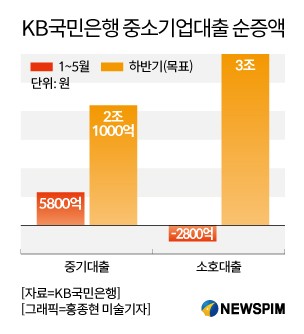

21일 금융권에 따르면 KB국민은행은 연간 중소기업대출 순증 목표의 60%를 올 하반기에 달성할 계획이다. KB국민은행의 연간 순증 목표는 8조5000억원으로 하반기에 5조1000억원을 늘려야 한다.

중소기업대출은 중소법인대출과 소호대출로 나뉜다. KB국민은행의 연간 순증 목표는 각각 3조5000억원, 5조원으로 이중 2조1000억원, 3조원을 하반기에 달성해야 한다.

KB국민은행 관계자는 "과거 중기대출에 대한 부실정리가 어느정도 됐다고 보고 국민은행의 페이스(속도)대로 진행할 계획"이라며 "하반기에는 목표 이상을 할 수 있을 것"이라고 자신감을 드러냈다.

|

분위기가 상반기와는 확연히 달라졌다. KB국민은행은 올 들어 지난 5월까지 중소기업대출에서 3200억원을 늘리는 데 그쳤다. 중소법인에서 5800억원이 증가했지만, 소호대출은 2800억원 역성장했다. 연간 목표의 40%를 상반기에 채우려 했으나 한참 밑돌았다.

경쟁사인 신한은행이 중소기업대출 영업에서 공격적으로 나온 것도 실적 부진에 영향을 미쳤다. 신한은행은 서울시금고 유치로 여유자금을 확보하면서 국민은행보다 낮은 금리전략으로 고객을 끌어왔다. KB국민은행은 특히 소호대출 감소분 60% 가량이 경쟁은행으로 이탈한 것으로 분석하고 있다.

물론 경기둔화 리스크가 커지면서 상반기엔 일단 지켜보자는 기조도 있었다. 영업환경이 녹록치 않다는 판단하에 2017~2018년 확대했던 중소기업대출에서 잠재부실이나 저수익 여신 만기상환, 한도 감액 등을 유도했다.

하지만 경쟁사와 차이가 생각보다 많이 벌어지면서 하반기엔 반격을 노리고 있다. 신한은행은 1~5월 중소기업대출 순증액이 4조3000억원을 기록했다. 특히 KB국민은행이 강점을 보였던 소호대출에서 2조5000억원을 늘린 것이다.

리딩뱅크 경쟁도 의식하지 않을 수 없다. 지난해 KB국민은행의 당기순이익은 2조2243억원, 신한은 2조2790억원으로 500억원 차이에 불과했다.

금융당국이 예고한 예대율 규제에도 대비해야 한다. 내년부터 달라질 예대율 규제에선 가계대출은 15% 가중하는 대신 기업대출은 85%만 반영되기 때문에 가계대출은 줄이고 기업대출은 늘려야 한다.

다만 경쟁적으로 대출금리 인하에 나서거나 상반기 미달 목표분을 하반기에 채우진 않겠다는 방침이다. "KB의 페이스를 유지하자"는 허인 국민은행장의 판단에 따라 무리하지는 않겠다는 것. 허 행장은 상반기 목표 미달에도 경쟁사 속도에 연연해 출혈 경쟁은 벌이지 말라고 주문한 것으로 전해진다.

KB국민은행 고위 관계자는 "무리한 금리 인하책을 펴면 대출이 늘더라도 수익성은 나빠진다"며 "중소기업대출은 꾸준히 키워야 하는 영역이기 때문에 적정한 성장을 추구하면서 수익성과 건전성을 관리해 나갈 것"이라고 덧붙였다.

yrchoi@newspim.com