삼성 한화 교보생명 '빅 3' 감소폭 더 커

[편집자] 이 기사는 11월 30일 오전 11시33분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 생명보험사의 보유계약이 사상 처음으로 감소했다. 보험료로 들어오는 돈보다 보험금·환급금으로 나가는 돈이 더 많았던 탓이다. 보유계약 감소는 당분간 지속될 전망이다. 이에 보험산업의 규모가 커지는 성장은 끝났다는 분석이 나온다.

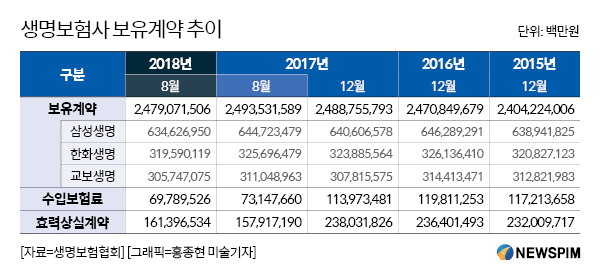

30일 생명보험협회에 따르면 지난 8월 생명보험사의 보유계약은 2479조원이었다. 이는 2494조원을 기록한 전년 같은 기간 대비 14조원(0.58%) 줄어든 것. 보유계약 감소는 협회가 보험통계를 만든 후 처음 발생한 일이다.

|

보유계약이 줄어든 이유는 수입보험료가 73조원에서 70조원으로 4.81% 감소한 반면 효력상실계약은 158조원에서 161조원으로 2.16% 증가한 탓이다. 즉 보험사로 유입되는 보험료는 줄어든 반면 해지·실효 등으로 유출된 돈은 증가했다.

수입보험료는 제조업의 매출액에 해당하는 개념이다. 보험사로 들어오는 총 보험료를 뜻한다. 효력상실계약은 해지하거나 실효되어 나가는 환급금이다.

수입보험료 감소는 새국제회계기준(IFRS17)로 인한 제도 변화 및 저금리 영향이 크다. 수익성이 감소하자 보험사들은 보험료 규모가 큰 저축성보험 판매를 줄이고 있다. 반면 보장성보험 판매로 인한 보험료 수입은 크게 증가하지 않았다. 여기에 경기침체 등의 영향으로 해지환급금과 실효계약은 늘어나고 있다.

김세중 보험연구원 동향분석실 연구위원은 “지금까지는 효력상실계약보다 신계약이 많아 보유계약이 지속적으로 증가해왔다”며 “지금은 신계약이 감소한 반면 효력상실계약은 증가하고 있어 당분간 보유계약이 감소할 것”이라고 전망했다.

보유계약을 세부적으로 보면 한국보험사업의 성장을 이끌어왔던 대형 3사(삼성·한화·교보생명)의 보유계약 감소가 업계평균보다 컸다. 3사 감소폭 평균은 1.75%(삼성 1.59%, 한화 1.91%, 교보 1.73%)로 업계 평균 0.58%보다 1.17%포인트 높았다.

이는 과거와 같은 방식으로는 더 이상 성장성을 담보할 수 없다는 의미다.

보유계약이 성장한 보험사는 온라인전업사인 교보라이프플래닛이 28.69%로 가장 컸다. 뒤를 이어 IBK연금(8.74%), AIA생명(4.51%), DB생명(3.61%) 순이었다. 이들 보험사는 새로운 판매채널을 개척하거나 여전히 저축성보험 판매 비중이 높은 곳이다.

이에 보험전문가들은 지금까지 성공 방정식에서 탈피해야 한다고 분석한다. 보험가입 여력이 있는 2030세대를 공략하기 위해 새로운 상품과 채널에 투자해야 한다는 거다.

김 연구위원은 “일본 등의 사례를 볼 때 고령화가 진행되면서 보험산업의 성장성이 둔화됐다”며 “이를 탈피하기 위해서는 2030세대에 맞는 신규 채널과 상품을 개발해야 할 것”이라고 말했다.

0I087094891@newspim.com