"4분기, 성수기로 단말 판매량 늘지만 마케팅비도 늘어"

[서울=뉴스핌] 심지혜 기자 = 삼성전자 스마트폰 사업 실적이 3분기에 이어 4분기에도 부진할 전망이다. 연말 성수기로 판매량 증가가 예상되나 관련 마케팅비가 함께 늘어 이익을 내기 어렵기 때문이다. 삼성전자는 내년 5G 스마트폰과 폴더블폰 출시를 계기로 분위기 반전을 이뤄나간다는 전략이다.

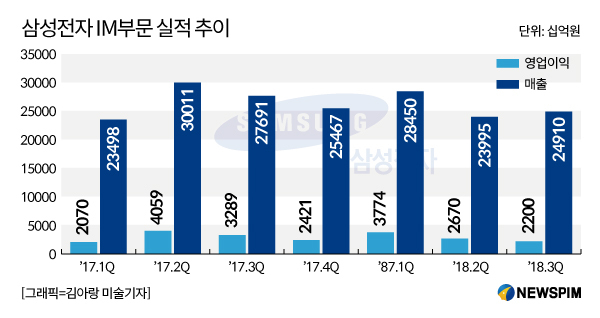

삼성전자는 31일 3분기 실적발표를 통해 4분기 IM부문 이익이 3분기보다 감소할 것으로 예상된다고 발표했다. 스마트폰, 통신 장비 등을 담당하는 IM부문 3분기 영업이익은 2조2200억원으로 전년 동기 대비 32.52% 줄었다.

삼성전자는 4분기, 연말 성수기에 힘입어 스마트폰이나 태블릿 수요가 증가할 것으로 기대했다. 특히 멀티카메라를 탑재한 중저가폰 라인업 갤럭시A7와 갤럭시A9 출시가 판매량 확대에 도움이 될 것으로 봤다. 하지만 판매량 증가에도 마케팅 비용이 늘어나 전체 영업이익이 3분기 대비 줄어들 것으로 예측했다.

3분기 기준 삼성전자의 휴대폰 판매량은 8100만대이며 태블릿은 500만대 수준이다. 휴대폰 가운데 스마트폰 비중은 80% 후반이다. 평균판매단가(ASP)는 220달러이며, 4분기에는 이보다 떨어질 것으로 예상된다.

이경태 삼성전자 무선사업부 상무는 "중저가 스마트폰 시장 경쟁이 치열해진 상황에서 신모델 출시를 위해 구모델을 단종하는 등의 라인업을 재정비했다"며 "이로 인해 판매량이 전분기 수준으로 유지됐다"고 말했다.

삼성전자는 하락하는 실적을 반전할 카드로 폴더블폰과 5G 단말을 제시했다. 폴더블폰은 기존 스마트폰과 다른 새로운 사용성을 가져다 주는 제품으로 스마트폰 교체를 이끌어 낼 수 있다. 5G 스마트폰도 기존에 불가능했던 다양한 콘텐츠를 이용할 수 있어 고객 유입 요소로 작용할 전망이다. 이에 삼성전자는 오랜 기간 준비한 폴더블폰과 5G 단말을 적기에 출시, 경쟁력을 강화한다는 방침이다.

폴더블폰의 경우 다음달 7일부터 8일까지 미국 샌프란시스코에서 열리는 개발자컨퍼런스(SDC)2018에서 소개한다. 폴더블폰은 접을 때에는 스마트폰, 펼치면 태블릿처럼 사용할 수 있는 제품이다. 업계에서는 폴더블폰이 인폴딩(안으로 접는) 방식으로 이뤄졌으며 펼치면 7.3인치 화면, 접었을 때에는 4.6인치 화면을 사용할 수 있을 것으로 보고 있다.

이 상무는 "폴더블폰은 휴대성과 대화면 경험을 완벽하게 결합한 것으로 동시에 여러 작업을 빠르고 편리하게 하는 혁신적인 멀티 태스킹 환경을 제공할 것"이라며 "출시일에 대해서는 말할 수 없다"고 설명했다.

삼성전자는 네트워크 장비 사업에서도 5G 상용화 덕을 볼 수 있을 것으로 예상했다. 5G 상용화는 한국과 미국을 시작으로 내년에는 일본, 중국, 유럽 등으로 확대될 전망이다. 2020년 이후에는 인도 등 성장 시장에서도 5G 도입을 계획하고 있다.

5G 이동통신이 상용화 되면 4K 초고화질 동영상이나 실시간 개인방송, 클라우드 게임 등 네트워크 속도 제약으로 하기 힘들었던 다양한 서비스 이용이 가능해 진다.

또한 내년부터 새로운 플래그십 스마트폰 모델 내 신규 디자인을 적용하고 라인업을 다변화 하는 방향으로 판매량을 늘려나갈 방침이다. 중저가 스마트폰의 카메라와 센서 등 핵심 기능을 강화해 글로벌 경쟁에 적극 대응할 계획이다.

더불어 인공지능(AI)과 사물인터넷(IoT)을 기반으로 하는 생태계를 발전시켜 미래 추가 성장의 기반을 다진다는 전략이다.

이 상무는 "폴더블폰의 상용화와 5G 도입 국가 확산은 우리에게 많은 기회를 가져다 줄 것"이라며 "현재 정체된 스마트폰 시장 분위기 전환시킬 좋은 기회로 본다"고 말했다.

sjh@newspim.com