[서울=뉴스핌] 김승동 기자 = ABL생명이 주력상품을 지난해 저축성보험에서 올해 변액보험으로 급선회했다. 모기업인 안방보험을 중국 금융당국이 위탁경영하면서 추가 증자가 불투명해진 탓이다. 새국제회계기준인 IFRS17 도입을 앞두고 책임준비금 적립 부담이 적은 변액보험으로 주력상품을 변경한 것.

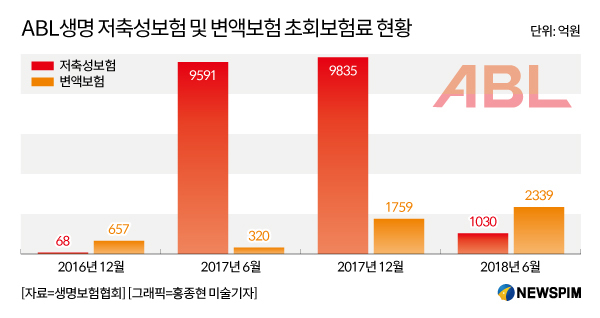

27일 보험업계에 따르면 올 상반기 ABL생명의 저축성보험 초회보험료는 1030억원으로 지난해 동기 9591억원 대비 8561억원 줄었다. 반면 변액보험은 320억원에서 2339억원으로 증가했다. 저축성보험은 10분의 1토막이 됐지만 변액보험은 7배 이상 성장했다.

초회보험료는 보험에 가입해 맨 처음 납입하는 돈이다. 초회보험료 규모에 따라 각 상품군의 성장성을 간접적으로 확인할 수 있다. 초회보험료가 급변했다는 건 주력상품이 변경됐다는 걸 의미한다.

|

보험사의 주력상품 매출이 이처럼 급격히 변경하는 것은 이례적이다. 이는 ABL생명의 경영전략이 급변했다는 것을 의미한다.

ABL생명은 지난 2016년 12월 중국 안방보험 계열사가 됐다. 안방보험은 일시납저축성보험을 주력상품으로 판매했다. 이에 2016년 말에 68억원에 불과했던 저축성보험 초회보험료 매출이 급격히 커졌던 것. 저축성보험 판매 주력 목적은 자산을 키워 해외 금융사 등을 M&A(인수합병)해 덩치를 키우겠다는 전략이었다.

하지만 지난해 1분기 중국 금융당국이 안방보험을 위탁경영하기 시작했다. 불투명한 경영구조와 함께 M&A를 위한 과도한 레버리징 등으로 금융시장을 혼란에 빠뜨릴 수 있다는 이유에서다.

오는 2021년 IFRS17이 도입되면 저축성보험의 회계상 부채는 대폭 커진다. 이에 저축성보험을 판매하면 추가 증자가 필수적이다. 하지만 안방보험 경영권이 중국 당국으로 넘어가면서 추가 증자 방안이 불투명해진 것.

ABL생명은 지난해 초부터 신규 상품을 출시하는 등 변액보험을 본격 강화하기 시작했다. 변액보험은 보험료의 일부를 특별계정으로 구성, 주식이나 채권 등에 투자해 실적배당한다. 이에 보험사가 쌓아야 할 책임준비금 규모가 줄어든다. 요컨대 저축성보험 대비 수익성은 높고 금리변동 위험은 낮은 것.

보험업계 한 관계자는 “안방보험 계열사인 ABL생명은 모기업인 안방보험의 증자가 불투명해지자 변액보험으로 주력상품을 변경한 것으로 보인다”며 “다만 수익성이 낮아지는 저축성보험 비중을 줄이고 변액보험 비중을 늘리는 것은 모든 보험사가 비슷하다”고 말했다.

ABL생명 관계자는 “지난해 저축성보험 신상품이 출시로 초회보험료가 증가했을 뿐”이라며 “ABL생명의 주력상품은 변액보험과 보장성보험”이라고 말했다. 이어 “IFRS17 영향으로 향후 변액보험의 매출은 지속적으로 커질 것”이라고 덧붙였다.

0I087094891@newspim.com