[뉴스핌=김지유 기자] 통신·공공요금을 연체없이 납부한 이력(6개월 이상)을 신용조회회사에 제출하면 신용등급(평점) 산정에 가점을 받을 수 있다. 또 신용(체크)카드를 연체없이 사용한 기간이 길수록 신용평점이 향상될 수 있다.

금융감독원은 13일 이 같은 골자의 '신용평점 올리기 금융꿀팁(유용한 정보)'를 공개했다.

먼저 신용평점을 높게 받으려면 대출금을 연체하지 않는 것이 중요하다. 이에 대한 정보는 금융소비자가 부채를 상환할 능력과 의지가 있는 것으로 평가돼 신용평점 산정에 유리하게 작용한다.

연체된 대출금을 상환할 경우에도 신용평점이 올라간다. 연체금을 상환하는 즉시 연체 이전의 등급으로 회복되는 것은 아니지만, 추가적인 연체 없이 금융거래를 하면 일정 시간 경과 후 등급이 회복된다. 만일 연체가 여러 건 이싿면 연체금액이 큰 대출보다 연체가 오래된 대출을 먼저 상환하는 것이 좋다.

반면 신용평점에 부정적으로 반영되는 요소는 대출금 연체다.

10만원 이상의 금액을 5영업일 이상 연체하는 경우, 신용조회회사에 연체정보가 수집돼 신용등급이 하락할 수 있다. 연체기간이 길수록 장기간(상환 이후 최장 5년간) 신용평가에 반영된다.

신규대출 및 대출건수 증가도 부정적으로 작용한다. 일반적으로 대출을 받으면 소비자가 부담해야 할 채무가 커지고 이에 따른 리스크가 증가하기 때문에 신용평점이 하락할 수 있다. 대출금액 및 대출건수가 많을수록 부정적 영향도 커진다.

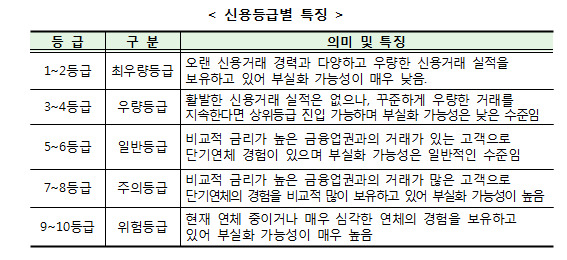

상대적으로 금리가 높은 대부업체나 제2금융권에서 대출을 받으면 상환해야 할 이자부담이 증가해 신용평점이 더 많이 하락할 수 있다. 과도한 현금서비스를 이용해도 신용평점에 부정적이다.

한편 휴대폰 통신요금을 연체해도 신용평점은 하락하지 않는다. 하지만 휴대폰 단말기 할부대금을 납부하지 않은 경우에는 신용평가시 불이익을 받을 수 있다.

신용조회회사의 신용등급은 단순 참고사항이라는 점도 기억해야 한다. 금융회사는 신용조회회사에서 평가하는 신용등급 뿐만 아니라 개인의 거래기여도, 직장, 소득 및 정성적인 평가 등을 감안하여 대출여부 등을 결정하고 있다.

신용등급을 알고 싶다면 신용조회회사(CB)에서 운영하는 사이트에 접속해 4개월에 한번씩, 1년에 총 3회까지 무료로 확인해 볼 수 있다. 지난 2011년 10월부터는 신용조회사실이 신용평가에 불리하게 작용하고 있지 있다.

다만 신용조회사실은 무등급자에 대한 신용등급 부여 시 활용될 수 있으며, 단기간 내 다수의 신용조회를 하는 경우 대출사기 방지목적으로 활용될 수 있다.

조회 가능한 사이트는 나이스지키미(https://www.credit.co.kr), 올크레딧(http://www.allcredit.co.kr), 싸이렌24(http://www.siren24.com) 등이다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)