[시드니= 뉴스핌 권지언 특파원] 최근 지속된 달러 약세 흐름에 연초 추락했던 미국 증시가 출발선으로 다시 돌아오면서, 두 시장의 동조화 흐름이 언제까지 이어질 수 있을지 시장의 관심이 집중되고 있다.

지난주 예상보다 온건했던 연방공개시장위원회(FOMC) 분위기에 미국 달러 약세는 가속화됐고 덩달아 뉴욕 증시는 상승 지지를 받았다.

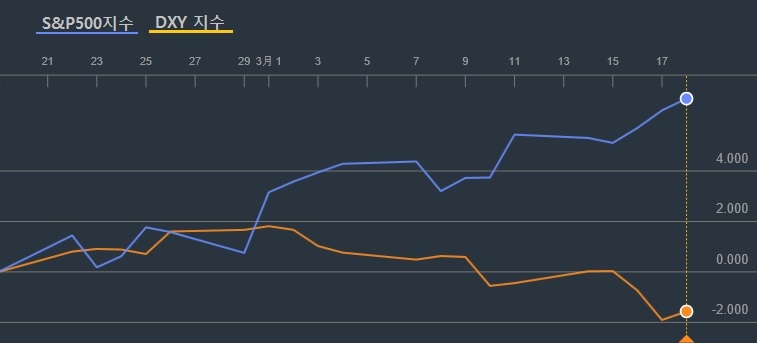

달러화는 주요 6대통화 대비 지수(DXY)가 2014년 80선을 밑돌다가 2015년 3월초에 100선을 넘어서는 등 25% 넘게 급등했다. 이후 DXY는 같은해 5월에 93.135까지 밀리기도 했지만 다시 반등 95포인트를 바닥으로 해서 11월 말에 100포인트 위로 재차 오르며 강세 기조를 유지했다.

올들어서도 DXY는 1월말까지 99포인트를 넘었서는 강세를 보이다가 2월에 급격히 조정받기 시작해 95포인트 선까지 밀리기도 했지만 재차 3월 초까지 98포인트를 넘는 강세를 다시 보였다. 이후 달러화지수는 95포인트를 일시 무너뜨리면서 최근 밴드 하단선을 시험하고 있는 모양새가 됐다.

달러 강세는 미국 증시에 악재였다. 수출산업 타격은 물론 기업의 실적 및 경제 성장 전반에 부담이 될 수 있기 때문이다.

S&P500지수는 지난달 11일 저점을 찍은 이후 약 9% 반등하면서 올 들어 처음으로 플러스 영역으로 진입했다. 지수가 연초 수준으로 회복한 데는 지난 3주 동안 3% 넘게 떨어진 달러 흐름도 한 몫 한 것으로 풀이된다.

이달 연방준비제도(이하 연준)가 올해 예상 금리인상 횟수를 종전의 네 차례에서 두 차례로 하향한 날 달러는 6주래 최대 이틀간의 낙폭을 보이기도 했다.

◆달러 향방이 관건

시장 참가자들은 모처럼 나타난 증시 랠리 분위기가 언제까지 이어질지 주시하고 있으며 이를 위해서는 달러 전망을 파악하는 것이 급선무라는 관측이다.

RW바이어드 수석 투자전략가 브루스 비틀스는 "달러 약세가 미국 경제와 증시에 호재이며 수출에도 보탬이 될 것"이라며 무엇보다 기업 실적에 상당히 긍정적 영향을 줄 수 있다고 강조했다.

하지만 앞으로 달러 전개 방향을 두고서는 전문가들 사이에서 전망이 다소 엇갈리고 있다.

존스 트레이딩의 수석 시장전략가 마이클 오루케는 미국이 유럽 및 일본과 반대로 긴축 기조를 이어가고 있는 만큼 "달러 랠리가 재개될 것"이라고 내다봤다.

골드만삭스 수석 미국전략가 데이빗 코스틴은 달러 가치가 10% 움직일 때마다 S&P500 기업 실적이 주당 3달러씩 움직이는 효과를 나타내는데 일단 무역가중 달러지수는 올해 9% 더 오를 것으로 점쳤다.

반대로 펀드스트랫 글로벌어드바이저스 창업자 토마스 리는 달러가 통화정책보다는 인플레이션에 더 밀접하게 연동돼 있다며 달러가 계속해서 약세를 이어갈 것으로 예상했다.

그는 "인플레이션이 더 강력해진다면 달러화는 더 큰 낙폭을 보일 것이며 증시에는 반대로 더 큰 지지가 될 것"이라고 말했다.

◆ 한산한 거래 속 주목할 지표는?

오는 25일 미국 등 주요 금융시장은 부활절을 앞둔 '성금요일(Good Friday)'을 맞아 휴장할 예정이어서 주간 거래 분위기는 한산할 것으로 기대된다.

주목할 지표 중에는 24일 발표될 미국 2월 내구재주문과 3월 제조업 관련지수, 25일 나올 미국의 4분기 국내총생산(GDP) 성장률 최종치 등이 있다.

프루덴셜 시장전략가 퀸시 크로스비는 지역 연방은행들이 내놓는 지표들이 그리 중요하다고 보긴 어렵지만 전체적으로는 투자자들에게 "미국의 제조업 부문이 바닥을 찍었는지" 확인해줄 수 있는 단서가 될 수 있다고 평가했다.

제롬 레비 경제예측센터의 데이비드 레비 소장은 지난 2014년과 2015년의 경우 겨울 한파로 2월 지표가 부진했던 반면 올 2월은 상대적으로 지표가 양호했는데 앞으로 6~8주 안에 나올 3월 지표의 경우 그런 효과를 기대하기 어려워 베어마켓 랠리가 종료될 가능성도 있다고 경고했다.

그는 이 경우 이머징마켓 버블 불안이 수면위로 떠오를 수 있고 이는 1990년대 말 테크버블이나 2000년대 미국 주택시장 버블보다 규모가 더 클 위험도 있다고 덧붙였다.

[뉴스핌 Newspim] 권지언 시드니 특파원 (kwonjiun@newspim.com)