3Q GDP 1.3%↑, 5년 3개월만 최대...부동산 위주 견인 효과..수출·설비투자 '악화'

[뉴스핌=정연주 기자] 올 3분기(7~9월) 경제성장률이 5년3개월만에 최대치를 기록했지만 그 이면은 어둡다. 정부의 단기 부양책으로 양적인 성과는 거뒀으나 수출이나 설비투자 등 민간의 자생력은 오히려 악화되고 있어서다.

이에 경제주체들이 불안한 미래에 대비하기 위해 돈을 쌓아두면서 저축률만 높아지고 있다. 여전히 소득보다 소비 회복세가 더딘 것이다. 전문가들은 정부의 부양책이 민간으로 파급되는 효과가 나타나지 않는한 이 같은 성장세가 지속되기 어렵다고 보고 있다.

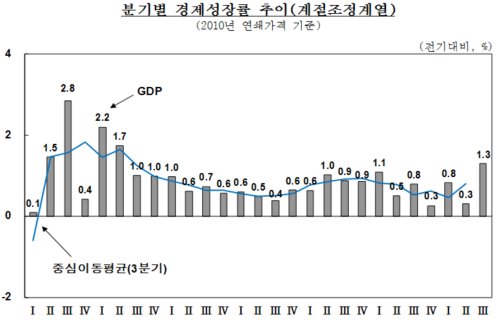

한국은행이 3일 발표한 '3분기 국민소득(잠정)' 자료를 보면 2015년 3분기 실질 국내총생산(GDP)은 전기 대비 1.3% 성장했다. 이는 2010년 2분기(1.7%) 이후 최대치며 속보치보다 0.1%포인트 높은 것이다.

기여도 측면에서 내수의 기여도가 2.0%p로, 2011년 2분기(2.5%p) 이후 가장 높았다. 특히 정부 정책 여파로 건설업이 전기 대비 5.6%를 기록해 2009년 1분기 이후 가장 높았다. 화성동탄 2기 신도시와 김포한강 신도시, 세종시 8691세대 2016년 입주 아파트 건설이 진행 중인 영향이다. 주거용 건설물량의 착공 및 수주실적이 좋다는게 한은의 평가다.

반면 그간 성장원동력이었던 수출 기여도는 악화일로를 걸었다. 순수출기여도는 -0.8%p를 기록하며 지난해 3분기 이후 1년 3개월째 마이너스 성장세를 이어갔다.

수출은 전기 대비 -0.6%를 기록해 속보치 -0.2%보다 크게 감소했다. 속보치에 포함되지 않았던 9월 통계에서 관광 등 외국인의 국내 소비 부분이 예상보다 덜 회복된 때문이란 설명이다.

설비투자 역시 전기비 1.8% 늘며 속보치 2.0%보다 하락했다. 설비투자는 잠재성장률을 높일 수 있는 핵심 요소인만큼 중요하게 짚어봐야 할 요인이다.

전날 발표된 11월 금융통화위원회 의사록에서 A 금통위원은 "설비투자가 2012∼2013년 중 조정과정을 거친 후 2014∼2015년 중 추세수준으로 복귀했으나 수출 부진, 기업의 매출 감소세, 인구구조 변화 등에 따른 소비 제약 등을 고려하면 향후 추세수준을 지속할 것으로 낙관하기 어렵다"며 "설비투자를 실질적으로 촉진할 수 있는 제도개선 및 정책 대응방안 등을 강구해야 한다"고 강조하기도 했었다.

이에 김영태 한은 국민계정부장은 "경기의 성장 속도에 비해 낮은 것으로 생각되지 않는다. 견실한 증가세로 보인다"며 "3분기 GDP 성장은 기저효과가 작용했다고 할 수 있지만 민간 소비나 설비 투자 수치가 회복하고 있다"고 말했다.

정부의 소비 기여도는 지난분기 0.2%p에서 이번에 0.3%p로 올랐으며 건설 등 투자 기여도도 전 분기 0.6%p에서 소폭 상승한 것으로 나타났다. 이에 총 민간 기여도는 0.4%p, 정부 기여도는 0.9%p로 집계됐다. 정부의 성장 기여도가 민간에 비해 두 배이상 높았던 것이다.

아울러 정부와 가계 기업 등 경제주체들의 총저축률은 매해 증가추세다. 2013년 34%대에 그쳤던 저축률은 2015년 1분기 36.5%를 기록하는 등 35~36%대로 상승했다.

3분기 총저축률은 35.8%로 전분기 대비 0.5%p 상승했다. 국민총처분가능소득(+1.8%)이 최종소비지출(+1.0%)보다 더 크게 늘어난 영향이다. 향후 경기 성장 가능성에 의구심이 커지면서 돈을 쓰지 않고 쌓아두는 분위기가 만연한 것으로 해석할 수 있다.

한은은 연간 경제성장률 전망치(2.7%)를 달성하기 위해 4분기 성장률이 0.8% 이상 나와야 한다고 전망했다. 다만 전문가들은 0.8%라는 수치도 지나치게 낙관적이라고 지적했다. 정부 정책이 민간으로 전이되는 효과가 미진해 지속적인 성장도 쉽지 않다고 진단했다.

김창배 한국경제연구원 연구위원은 "이번 분기 성장세가 지속될 가능성은 낮다. 회의적으로 본다. 민간 부문의 성장이 부진하기 때문"이라며 "정부가 재정지출로 추경도 했고 개별소비세 인하나 블랙프라이데이 효과가 소비를 진작시켰지만 이런 정책효과가 마중물이 돼서 민간 부문이 살아나야 되는데, 지금 봐서는 그 조짐이 확인되지 않고 있다"고 말했다.

그는 "수출도 살아나지 않고 있고 전반적으로 내수 회복도 여전히 낮은 수준"이라며 "4분기 0.8% 성장도 여러 지표들을 토대로 판단해볼 때 나오기 어려운 수치"라고 진단했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)