[편집자] 이 기사는 11월 24일 오후 6시53분 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김사헌 기자] 국제 원자재 상품가격이 날개없이 추락하고 있다. 전문가들은 아직 추락 끝이 보이질 않는다고 경고하고, 투자자들도 반등할 것이란 기대를 품지 않는 모습이다.

전문가들은 '수요'가 관건이라고 입을 모은다. 그 중에서도 중국 수요가 핵심이다.

23일 광공업생산용 핵심 원자재인 니켈 선물이 상하이선물시장에서 일일 가격제한폭까지 하락했다. 2003년 이래 최저치를 다시 썼다. 마찬가지로 전기동(구리) 선물도 톤당 4500달러아래로 떨어지면서 6년여 만에 가장 낮은 수준을 보이고 있다.

아시아시장에서 서부텍사스산원유(WTI) 1월물은 2% 가까이 하락한 배럴당 41달러 초반에서거래되고 있다.

◆ 중국 둔화, 감산 회피, 연준 긴축-달러 강세까지 '첩첩산중'

런던금속거래소(LME)의 6대 주요 공업용 금속지수는 올들어 27%나 하락, 2008년 글로벌 금융위기 발생 이후 최악의 성적을 내고 있다.

모간스탠리의 아태지역 수석이코노미스트를 지낸 앤디 셰(Andy Xie) 이코노미스트는 다시 한 번 철광석 현물가격이 연말까지 톤당 40달러 아래로 떨어지고 내년에는 30달러선에서 거래될 것이란 비관적인 전망을 제출했다. 그는 "주요생산자가 감산에 나서지 않는 이상 철강가격 하락세가 지속될 것"이라며, 이대로 가면 일부 대형업체가 파산할 수도 있다"고 경고했다.

국제 유가는 베네수엘라가 석유수출국기구(OPEC)의 감산 결정이 없다면 배럴당 20달러 중반까지 하락할 것이라고 경고한 가운데 약세를 보이고 있다. 베네수엘라 등은 원유 균형가격 88달러에 연동하는 생산 정책을 제시하면서, 이란이 다시 석유 수출에 나서기 때문에 최소한 이란의 수출분 정도는 산유국들이 감산해야 한다고 주장했다.

유가는 지난해에 무려 46%나 폭락했지만 OPEC은 요지부동이다. 오는 12월4일 비엔나 총회에서 감산 결의가 나오기는 쉽지 않을 것이란 관측에 힘이 실린다. 심지어 OPEC은 최근 17개월 연속 쿼터보다 많은 석유를 생산했다.

헤지펀드와 같은 투기세력들은 OPEC이 쿼터를 동결하는 쪽에 베팅하고 있다. 미국 상품선물거래위원회(CFTC) 자료에 의하면, 지난 17일 기준 주간에 투기세력의 WTI선물 순매수포지션은 17% 감소하며 두 달 반래 최저치를 기록했다.

주요 금속과 원유 생산자들은 최근 가격 하락에도 불구하고 오히려 생산량을 늘리고 있다. 대량생산으로 원가를 절감하면서, 한계점에 도달한 업체를 제치고 시장점유율을 늘릴 기회라고 보기 때문이다. 일부 거래전문가들은 조만간 원자재 가격이 바닥을 치고 올라갈 것이란 기대를 내놓기도 하지만, 당분간 낮은 가격이 지속될 것이란 전망이 지배적이다.

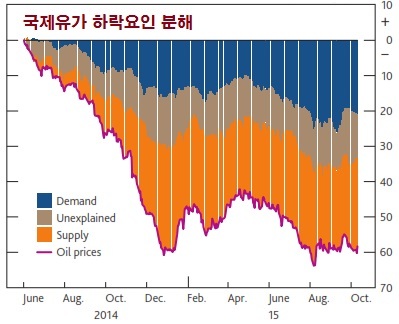

영란은행(BOE)이 제출한 보고서에 의하면 최근 유가 급락의 배경 중 60%는 수요 요인에 의한 것으로 평가된다. 다른 원자재 시장의 펀더멘털과 비교할 때 동시에 공급이 증가한 것이 아니기 때문에, 주로 수요 측면의 요인이 크게 작용했다는 것이다. 수요 감소 요인의 핵심은 중국 경기 둔화로 지목했다.

◆ IB·전문가들 "바닥 아직 안 왔다… 벨트 조여매"

최악의 장세가 언제 끝나느냐는 질문에 투자은행 전문가들은 아직 멀었다고 말한다.

글로벌 상품시장의 큰 손 중 하나인 골드만삭스의 분석가들은 지난주 보고서에서 "우리는 지난해 가을부터 상품시장의 약세를 점쳤는데, 실제로는 애초의 예상보다 훨씬 상황이 심각한 상태"라고 지적했다.

골드만삭스는 원유나 전기동 가격이 공급과잉 때문에 반등하기 힘들다고 주장하면서, 2016년 WTI는 배럴당 45달러, 브렌트유는 배럴당 50달러를 예상했다. 전기동 가격은 올해 톤당 4800달러를 밑돈 뒤 내년 말까지 톤당 4500달러 선까지 하락할 것이란 전망을 제출했다. 철광석 현물가격은 내년에 톤당 44달러, 2017년에는 톤당 40달러까지 하락할 것이란 관측을 내놓고 있다.

골드만삭스는 국제 금 시세 전망도 부정적이다. 앞으로 3개월 내에 온스당 1100달러 선에 머문 뒤 12개월 전망으로는 1050달러까지 추가 하락할 것이라고 예상했다.

이들은 "상품시장에 수익을 노리고 들어가기에 현재 가격은 아직 충분히 낮지 않다"면서, 다만 장기적 자산배분 전략에는 반드시 상품을 포함해야 한다는 입장이다. 내년 전 세계 경기가 회복될 것이란 일부 희망적인 조짐이 보이고 있다는 이유에서다.

수요가 빠르게 회복되지 않거나 생산자들이 적극 감산에 나서지 않는 이상, 원자재 가격은 앞으로 수년 동안 낮게 유지되거나 심지어 추가로 하락할 것이란 관측은 장기 분석에서도 동일하게 나온다.

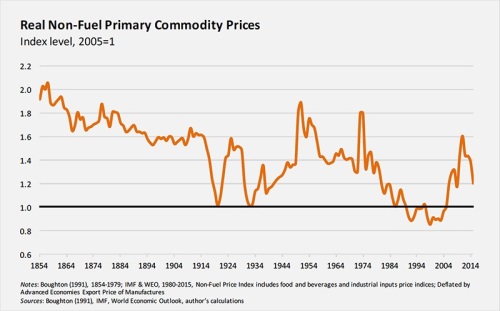

하버드대 케네디스쿨의 카르멘 레인하트 교수는 지난주 칼럼을 통해 "글로벌 상품시장의 '수퍼사이클(Super-Cycle)'에 의하면, 현재 석유를 제외한 원자재 가격의 하락은 수년 간 지속되는 전형적인 하락주기의 중간지점을 지나고 있다"고 주장했다.

◆ '붐앤버스트'의 하락 4년차… 갈 길 멀다

상품시장의 거품붕괴에 이어지는 불경기는 통상 고점에서 바닥까지 30% 이상 가격 조정을 거친다. 현재 하락주기는 비석유상품 가격이 고점으로부터 25% 이상 하락했고, 현재 4년째 이어지고 있다.

상품가격 호황기와 정반대로 불황기는 소득감소, 재정수지 악화, 통화약세, 자금조달비용 상승, 자본유출 등이 일어난다. 그 하락의 강도는 호황기 때 정부나 개별 경제주체가 얼마나 과도하게 대응했는지에 따라 달러지는데, 특히 공공 및 민간 부채가 과도하게 증가한 경우 채무 위기가 동반되면서 시장이 극심한 혼란을 겪게 된다.

혼란은 상품가격 하락 뿐 아니라 금융과 통화 그리고 국채 위기를 수반하면서 확산되는데, 비근한 예로 1970년부터 1992년 사이 3개의 파도를 그린 상품 가격 급락 구간은 개도국의 채무 위기를 수반했다. 이 경우는 상품가격이 고점에서 바닥까지 40% 이상 하락했는데, 1979년 연준의 긴축, 1985년 과잉공급 위기 그리고 1989년 소비에트연방의 붕괴와 연관되어 있다.

레인하트 교수는 "작금의 불황기가 1970~1992 사례와 같이 악화될지 여부는 거의 전적으로 중국에 달려있다"고 지적했다. 중국 경기 둔화가 지속된다면, 아직 취약해 보이는 미국이나 유럽 그리고 일본의 경기 회복 정도로는 빈 수요 공백을 채우기 힘들어 하락장세가 이어질 것이란 얘기다.

그는 또 지금과 같은 하락기에 상품수출국이나 생산자의 야심한 프로젝트가 결실을 맺으면서 과잉공급 상태를 지속하게 되며, 나아가 재정이 어려워진 원자재 생산국가가 수출량을 더 늘리고자 노력하기 때문에 가격이 더욱 하락하게 된다고 경고했다.

"상품가격 롤러코스터 양상이 아직 끝나지 않았다면, 앞으로 가격이 어떤 방향으로 예측할 수 없기 때문에 추가적인 하락에 대비하면서 또다른 시장의 붕괴가 나타나지 않도록 할 수 있는 모든 것을 다하는 것이 분별있는 자세"라고 레인하트 교수는 강조했다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)