[뉴스핌=노희준 기자] 금융당국이 '은산분리'를 완화해 인터넷전문은행에 대기업 참여는 배제하되 정보통신(ICT)기업 참여를 허용하기로 했다. 인터넷은행에 한해 비금융주력자(산업자본)의 은행 지분 보유 한도를 50%까지 상향하되 '공정거래법'상의 상호출자제한기업집단(자산총액 5조원 이상)은 이 대상에서 제외한다는 방침이다.

금융위원회는 이 같은 내용의 인터넷은행 도입안을 18일 내놓았다. 인터넷은행은 지점 없이 온라인상에서 금융업을 하는 은행이다. 금융당국은 이를 핀테크(금융+IT)산업의 일환이자 금융개혁의 주요과제의 하나로 추진해왔다. 올해 4월 중 민관합동 TF를 구성해 주제별 집중토론, 금융연구원 주관 공개세미나와 금융개혁회의 등을 거쳐 정부 안을 확정했다.

◆ 은산분리 완화...산업자본, 인터넷은행 지분 50%까지 보유, 최소자본금 500억

우선 최대 쟁점인 은산분리 규제는 인터넷은행에 한해서만 일부 완화했다. 이에 따라 산업자본은 인터넷은행에 한해 은행 지분을 50%까지 소유할 수 있게 됐다. 현재 산업자본은 은행 지분을 4%까지만 보유할 수 있다. 정부는 이 경우 ICT기업 등 혁신적인 기업의 진입이 사실상 불가능하다는 판단이다. 다만, 산업자본의 은행 소유로 인한 '은행의 사금고화' 문제를 방지하기 위해 산업자본 중 상호출자제한기업집단은 규제완화 대상에서 제외했다. '삼성인터넷은행'의 출현은 막겠다는 얘기다.

동시에 대주주와의 거래 규제는 강화했다. 대주주에 대한 신용공여(대출, 보증 등)제공 한도를 현행 '자기자본의 25% 및 지분율 이내'에서 '자기자본의 10% 및 지분율 이내'로 낮췄다. 아예 대주주 발행 주식은 취득하지 못하도록 했다. 현재는 자기자본의 1% 이내에서 취득이 가능하다.

인터넷은행의 최저자본금은 시중은행 대비 절반 수준인 500억원으로 완화했다. 영업범위는 예·적금 대출, 신용카드, 방카, 채무보증 등 일반은행과 동일하게 했다. 업무개발 가능성을 열어둔다는 차원이다. 다만, 향후 시스템리스크 방지나 건전성 유지 차원에서 인가 시 하위법령 등으로 업무 범위를 제한하는 방안을 마련할 계획이다.

◆ 건전성 규제 등, 초기 예외 인정...투트랙 인하 ‘일괄신청‧접수 후 일괄심사’

BIS자기자본비율, 예대율 등 건전성 규제와 공시의무나 광고제한 등 영업행위 규제도 일반은행과 동일하게 적용하되, 일정 기간 예외를 인정해 초기 부담은 완화했다. 이에 따라 인터넷은행에는 BIS자기자본비율 산정 시 BaselⅢ기준을 적용하는 일반은행과 달리 BaselⅠ기준을 적용한다. 유동성규제(LCR)도 특수은행 수준의 규제비율(60%) 우선 부여하고 단계적으로 상향할 예정이다.

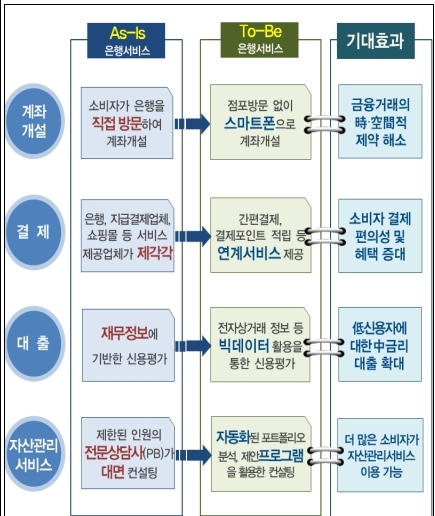

전산설비는 초기 설립비용 부담을 고려, 외부위탁을 허용했다. 신용카드업 겸영을 하는 데 필요한 30개 이상의 점포 등의 조건도 점포가 없는 특수성을 고려해 인가요건으로 적용하지 않기로 했다. 계좌개설은 비대면실명확인으로 할 수 있다. 금융위는 올해 중으로 신분증 사본 온라인 제출, 영상통화, 현금카드 등 전달 시 확인, 기존계좌 활용 등 4가지 가운데 2가지 방법을 통한 비대면실명확인을 허용한다.

금융위는 인터넷은행 인가 과정에서 투트랙방식을 사용키로 했다. 현행 은산분리 제도하에서 1~2개 시범 인가를 한 뒤 시장 상황을 보고 은행법 개정으로 은산분리 규제가 완화된 후 추가 인가를 내준다는 것이다. 이에 따라 내달 인가매뉴얼을 공개하고 9월부터 예비인가를 접수해 심사(10~11월), 예비인가(12월) 단계를 거쳐 내년 상반기에 본인가를 내줄 계획이다. 은행법 개정안은 내달 중으로 마련, 9월 정기국회에서 논의한다는 구상이다.

인가 결정방식은 외부전문가로 구성한 외부평가위원회에서의 '일괄신청‧접수 후 일괄심사' 방식을 택했다. 신설 인가이고 다수의 인가신청자를 예상해 공정성 문제나 특혜 시비를 차단하려는 조치다. 인가심사 기준으로는 사업계획의 혁신성, 주주구성과 사업모델의 안정성 등 5가지 기준을 제시했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)