[뉴스핌=이강혁 기자] 복지재원 마련 방안으로 '대기업 증세(법인세율 인상 등)'가 거론되고 있는 것과 관련해 재계가 "대기업에 대한 증세는 이미 2009년부터 시작돼 현재진행형"이라면서 "올해 상반기 대기업 실적이 지난해보다 더 나빠진 상황에서 법인세율마저 올릴 경우 우리경제의 활력이 더욱 떨어질 것"이라고 우려했다.

야당은 최근 무상복지 재원 마련을 위해 증세론을 꺼내들고 재벌과 대기업을 타킷으로 한 법인세 인상에 초점을 맞추고 있다.

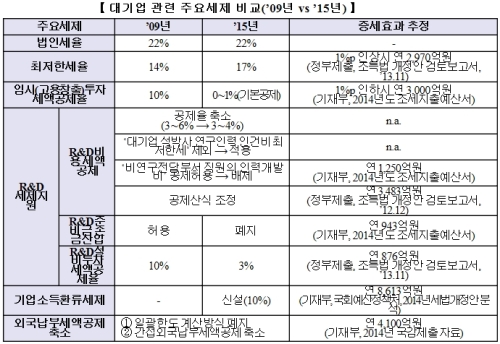

전국경제인연합회는 20일 '2008년 이후 대기업 증세현황' 자료를 공개하고 "명목 법인세율만 인상하지 않았을 뿐 최저한세율(최소한으로 내야 하는 세율) 인상, 공제·감면 축소, 기업소득환류세제 신설 등 대기업에 대한 실질적인 증세가 진행 중"이라며 이같이 주장했다.

◆대기업 최저한세율 1991년 도입 이후 최고

전경련에 따르면 대기업 세부담의 상한선 격인 법인세율은 2008년 감세이후 변하지 않았으나, 하한선에 해당하는 최저한세율은 지난 2013년 2%포인트에 이어 올해에도 1%포인트 올랐다. 그 결과 2009년 14%이던 최저한세율은 올해 17%까지 올랐는데, 이는 최저한세가 도입된 1991년(12%) 이래 가장 높은 수치다.

현재 우리나라의 '법인세율 대비 최저한세율'은 77.3%로 주요국(미국 51.3%, 캐나다 51.7%, 대만 40.0%, 멕시코 58.9%)에 비해 높다.

이같은 상황에서 대기업 임시투자세액공제율(고용창출투자세액 기본공제율)은 2009년부터 매년 하락하고 있다. 투자를 지원하는 세제가 축소되고 있다는 얘기다.

대표적인 예가 투자액의 일정비율을 세금에서 깎아줘 민간기업의 투자를 촉진시키는 임시투자세액공제이다. '특정설비'가 아닌 '설비투자 전반'에 대한 유일한 세제지원제도인 임시투자세액공제가 2012년 '고용창출투자세액 기본공제'로 바뀌면서 2009년 10%이던 공제율이 내년에는 0~1%까지 축소될 예정이다.

고용창출투자세액공제는 기본공제와 추가공제로 나뉘는데, 추가공제의 경우 고용을 늘리지 않으면 혜택을 받을 수 없어 임투공제와는 성격이 다르다.

◆대기업에 대한 R&D 세제지원, 2012년부터 축소 추세

특히 대기업에 대한 연구개발(R&D) 세제지원도 축소 추세에 있다. 신성장동력 확충을 위한 R&D 세제지원은 2012년부터 거의 매년 공제율을 낮추고, 공제대상을 축소하는 가운데 공제요건을 강화하는 등 축소일로를 걷고 있다.

예컨대 올해는 R&D준비금 손금산입 제도가 폐지되었으며, R&D비용 세액공제율, R&D설비투자 세액공제율이 모두 낮아졌다. R&D준비금 손금산입 제도는 연구·인력개발 투자를 위해 준비금을 적립한 경우 매출액의 3%까지 세법상 비용으로 인정해주는 제도다.

홍성일 전경련 금융조세팀장은 "내년에도 기업소득환류세제, 외국납부세액공제 축소 등 대기업을 대상으로 사실상의 증세가 이어질 예정"이라며 "이런 상황에서 법인세율까지 높인다면 중국 성장둔화, 엔저 등으로 어려움을 겪고 있는 우리기업의 수익성과 국제경쟁력이 더욱 악화되어 국민 경제에도 부정적 영향이 미칠 것"이라고 말했다.

[뉴스핌 Newspim] 이강혁 기자 (ikh@newspim.com)