[뉴스핌=조윤선 기자] 지난 3월7일 생산과잉 업종으로 지목돼온 태양광업계의 상하이차오르(上海超日)가 중국 채권 사상 처음으로 디폴트(부도)를 냈다. 이어 싱룬즈예(興潤置業)라는 부동산 회사도 디폴트를 선언했다. 회사채시장 불안은 신용경색 우려를 낳고, 금융시장에 위기감을 던지고 있다. 당장 시스템적 리스크가 없다고 해도 신탁만기가 집중된 2분기와 3분기에 가면 자금대란 가능성도 배제할 수 없는 상황이다. 앞서 위안화 환율도 2월18일 기점으로 돌연 상승세(위안화가치 하락)로 돌아섰다. 위안화 가치는 2005년 환율개혁 이후 9년만간 상승세를 유지해온 터여서 시장을 혼돈에 빠뜨리고 있다. 성장률도 뚝 떨어지면서 위기감을 가중시키고 있다. 8%를 넘어 10%대에 육박하던 GDP성장률은 목표성장률(7.5%) 달성이 어려운 상황으로 내몰리고 있다. 4월 16일 발표예정인 1분기 GDP성장률이 7.3%좌우로 하락할 것이란 관측이다. 여기에 성장 지주산업인 부동산 거품 붕괴 우려가 나오고, 그림자 금융에 대한 불안감도 갈수록 불거지고 있다.

회사채 디폴트와 위안화가치 하락세, 중속 성장 등은 모두 오랜기간 중국경제와 시장에 익숙지 않은 현상들이었다. 중국경제에 시장예측을 거스르고 통념을 뒤흔드는 변화가 불어닥치면서 시장이 술렁거리고 있다. 주가는 1900~2000포인트대에 발이 묶여 있다. 부동산 버블과 위안화 붕괴 등 어두운 전망들이 마구 쏟아지고 있다. 그림자 금융이 차이나리스크의 뇌관이 될 것이라는 극단적 위기론까지 나왔다. 서방 일부 전문가들은 마치 중국 위기를 목도하고 있는듯한 진단을 내놓고 있다. 짙은 불확실성으로 중국 경제앞날 역시 뿌연 스모그에 가려진 형국이다. 국내 시장에서도 중국발 위기가 정말 현실화하는게 아닌지 우려와 궁금증이 커지고 있다. 이에 뉴스핌은 3월 27일 본사 회의실에서 국내 최고의 중국경제 전문가 3인을 초청, 중국 경제의 정확한 맥을 짚는 긴급 좌담회를 가졌다. 전문가들의 예리한 분석과 깊이있는 진단을 통해 차이나리스크의 오해와 진실을 풀어보고 ‘스모그에 갇힌’ 중국경제의 좌표가 어디를 향하고 있는지, 우리는 어떻게 대응하고 기회를 잡아야 할지 점검해 본다. <편집자주>

-최근 항저우발 부동산 시장 급락 등 위기 고조되는 부동산 시장 어떻게 보나

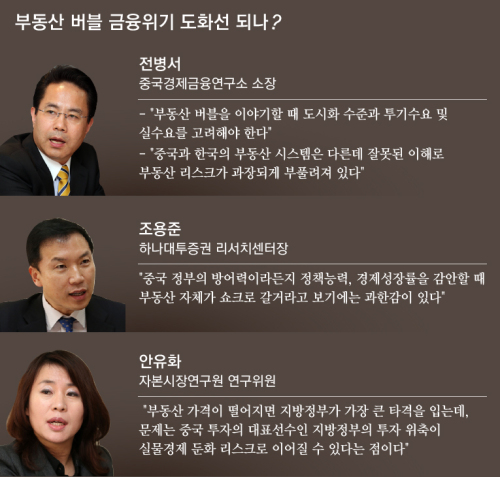

전병서 소장: 부동산 버블은 모든 나라에 다 있는건데 한국, 미국, 중국의 부동산 버블이 다 다르다고 보는 포인트는 '도시화율'이다. 한국이나 미국처럼 도시화율이 90% 되는 곳은 더 집을 지으면 100% 오버가 된다. 하지만 중국의 도시화율은 53%에 불과해 아직은 적어도 20%~30%는 더 지어야 한다. 도시화 과정에 있는 나라인 경우는 도시를 건설하는데 부동산 가격이 내려가면 도시건설은 구조적으로 안된다.

부동산 버블을 이야기 할 때 첫번째는 도시화 수준을 놓고 얘기해야 하고, 두 번째는 구리나 철광석 처럼 부동산에도 투기수요와 실수요가 있다. 도시화가 90%~100%에 달하는 국가에서는 대체 수요도 있지만 구조적으로는 은행 저금 대신 집에다 저축을 하는 투기수요가 있어 이 것이 집값을 형성한다. 중국의 대도시는 대부분이 실수요다.

중국의 최근 5년간 도시화율은 연간 1.4%. 이는 연간 1900만명이 도시로 올라간다는 의미다. 거기에 1년에 1300만쌍이 결혼을 하면 3200만개의 방이 필요하다. 방 3개짜리 33평 집을 짓는다면 1000만채를 지어야 하지만 최근 중국이 짓는 주택 수량은 750만채로 기본적으로 250만~300만채가 부족하게 되는 셈이다. 따라서 집값이 떨어질 수가 없다.

부동산의 진짜 버블은 집값 하락이 아니라 땅값이 떨어지는 것이다. 아파트 가격의 진짜는 땅값이다. 부동산 가격이 오르는 포인트는 중국이 최근 4년동안에 토지출양금 즉, 토지 매각대금의 평균단가가 계속 올라가 업자들이 평당 10000만씩 올라가면 소비자가에게 몇 백씩 전가시킨다. 토지 가격 하락을 부동산 시장의 심각한 시그널로 봐야 하지만 중국 토지가격은 떨어질 수 없다. 특히 대도시의 경우 인구가 1800만 들어온다고 치면 실수요가 받치는 한 땅값이 떨어지기 어려운 구조다.

-유령도시 등 최근 불거지고 있는 지방 3·4선 도시 부동산 리스크를 어떻게 봐야하나.

전병서 소장: 지방과 관련해서는 3·4선 도시 집값이 떨어지는 것 때문에 문제가 있다는 것은 넌센스다. 중국에는 사람이 살지 않는 일명 '귀신나오는 도시'가 12개 있다. 서방세계가 중국의 부동산 버블을 말 할때 '오르도스(鄂爾多斯 어얼둬쓰)'를 언급하는데 이곳은 내몽고 초원에 가기전에 있는 황토고원이다. 60만명짜리 도시를 만들어 놨는데 개미 한마리 안 살고 있다. 우리로 말하면 강원도 정선 신도시와 마찬가지다. 탄광으로 떼 돈을 벌어 신도시를 조성했지만 100% 미분양인 상황이다. 뿐만 아니라 부산, 대구, 마산, 광주 같은 한국 5대 도시도 미분양 천지인데 우리 미분양은 문제가 없고 중국은 문제가 있다고 하는 것은 시각의 차이이며 중국을 색안경을 끼고 보는 겪이다.

부동산 버블과 관련해 중국과 한국의 부동산 시스템이 다르다는 것에 대한 오해가 있다. 르뽀를 보면 북경의 4환 도로를 지나는 사람들이 불켜진 동은 하나밖에 없고 분양률은 20%라며 대도시에 문제가 많다고 말하는데 중국은 우리처럼 선분양이 없다. 일단 집을 지어야 분양이 가능한 시스템이다. 또 우리는 한 단지를 개발하면 아파트 가격이 비슷한 수준이고 동시분양이지만, 중국은 동시분양이 없고 동별로 분양하는 시스템이다. 즉, 아파트 단지 1동을 1000만에 다 분양하고 나서 2동을 분양할때는 가격을 10%올려버리는 순차 분양방식이다. 따라서 베이징, 상하이 같은 대도시에 불이 켜지지 않는 일명 '귀신나오는 집'이 많은 것이다.

그리고 중국은 아파트 분양 시 내부 인테리어는 한국 처럼 아파트 회사가 해주는 것이 아니라 개인이 하는 것이다. 아파트를 사도 내부 장식은 입주자가 하게되어 있어, 내부장식을 다 할때까지 불꺼져 있는 빈집이 많은 것이다. 현재 중국 대도시는 집을 제비집처럼 지어놓고 미어터지게 살고 있는 상황이라 미분양이 있을 수가 없다.

부동산에 관한 문제의 키는 중국의 경우 '두 가지 화폐'가 있는데 하나는 모택동 얼굴이 그려진 지폐가 있고 또 하나는 '토지 화폐'로 이 것은 땅을 팔아 쓰는 돈이다. 모택동 얼굴이 그려진 화폐는 인민들의 화폐이나, 토지화폐는 정부의 화폐이다. 중국 지방정부 수입원의 상당 비중을 토지 매각 대금이 차지하고 있기 때문이다. 따라서 토지 가격이 떨어졌을때 국가 재정이 구멍나고 건전한 재정 무너질 수 있다는 점이 문제인 것이다. 지방정부 재정의 30%~60%를 토지 매각 대금이 차지하고 있어, 만약 부동산 가격이 반토막 나서 토지 매각대금이 반으로 줄면 중국은 20%의 재정적자를 낼 위험이 있다.

중앙정부든 지방정부든 어느 누구도 땅값이 떨어지는 것을 원치 않는다. 정부가 재정적자를 해결 하려면 국가채를 무진장 발행해야 하는데 이러한 액션을 할 이유가 없는 것이다.다르게 생각하면 중국만 부동산 갖고 왜이래하는 사람도 있지만, 사실 전 세계가 다 부동산으로 나라를 운영하고 있다.

미국도 토지화폐를 통해 30년동안 집값을 할부해서 자기가 쓰고 있는 것이다. 한국에도 영모기지가 있다. 결국은 땅을 통해 레버리지 하는 것은 모든 나라가 다 똑같은 현상인데 서방세계는 중국이 했다고 하면 문제를 삼고 정작 자기가 하는 것은 얘기를 안하고 있다.

그림자 금융, 지방정부 부채와 관련해서 부동산 대출이 문제가 되는데 부동산 대출 문제의 핵심은 분양이 안되서 대출금을 상환을 하지 못하는 것이다.뒤집어 놓고 보면 한국 아파드들 금융위기 후 부동산 프로젝트파이낸싱(PF)를 해 준것이 100조가 넘는다. 여기서 3개월이상 이자를 못내는 것을 다 부실처리하면 한국 금융기관 자본이 싹 날아가게 된다. 당시 우리도 대출을 연장해 줬다. 우리에게도 똑같은 우려가 있는데 중국만 큰일난다고 하고 있다.

중국 리차이(理財 자산관리상품) 상품이 문제가 되면 큰일난다고 하지만 한국에서 20대 그룹인 동양사태가 나도 한국 경제는 별다른 위기가 없다. 별 문제 없이 가는 이유는 국가가 돈을 찍어서 주고 결국 개인들이 손실을 보게됐기 때문이다. 우리도 이같이 대응하고 있는데 중국은 못한다고 생각하는 것은 오산이다.

미국도 서브프라임 모기지 사태 당시 모건스탠리, JP모건 등 금융기관 자본금이 증발했지만 결국은 정부가 다 돈을 넣어서 살려줬다. 게다가 이들 미국 은행은 민간기업이다. 근데 중국은 시중은행이든 지방상업은행이든 1대 주주가 다 국가다. 따라서 은행에 돈을 넣는것은 매우 자연스러운 일이다. 다만 부도를 낸다는 것은 작은놈 한마리를 죽여서 다른놈에게 충격을 가하겠다는 신호인데 얼마만큼 부도를 낼 것인지는 공산당의 시각에서 봐야한다.

하지만 서방세계가 리스크를 우려할 정도로 부도를 용인하는 것은 중국 공산당에 도움이 되지 않는다. 개인적으로 만약 중국 지방은행 5~10개가 연쇄도산한다면 거꾸로 중국 주가가 올라갈 것이라고 본다.

결국 중국에 관련된 것은 데이터를 체크해서 같이 들여다보고 미국, 한국과 똑같은 상황을 비교하면 답이 나와있다. 한국과 미국만 특별 케이스로 보고 중국만 문제가 있다고 하면 모든게 문제가 되는 것이다.

특히 중국은 서방세계가 쓸 수 있는 금융 및 재정 수단이 무지하게 많다. 통화량을 전혀 늘리지 않고도 지준율을 반토막 내버리면 예금이 100조가 있는데 거기서 10%를 낮추면 10조가 풀린다. 후진타오 시절 경기부양 4조 위안 보다 많은 액수를 시진핑 기간내 언제든지 풀 수 있는 것이다. 다만 핫머니가 안들어와야 한다는 전제조건이 있다. 핫머니를 방지 하려면 위안화가 현재 수준을 유지하거나 절하가 되어야 한다. 이렇게 하면 지준율을 낮출 수 있기 때문이다. 지준율 관련해서도 중국은 자본주의 금융정책을 겁먹고 쓰지 않아 너무많은 대비책을 쌓아놓고 있다. 결국 중국은 이러한 대비책을 못 쓰고 한국이나 서방세계는 맘놓고 쓸 수 있다고 보는 관점에서 중국의 위기론이 튀어나오는 것이다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)