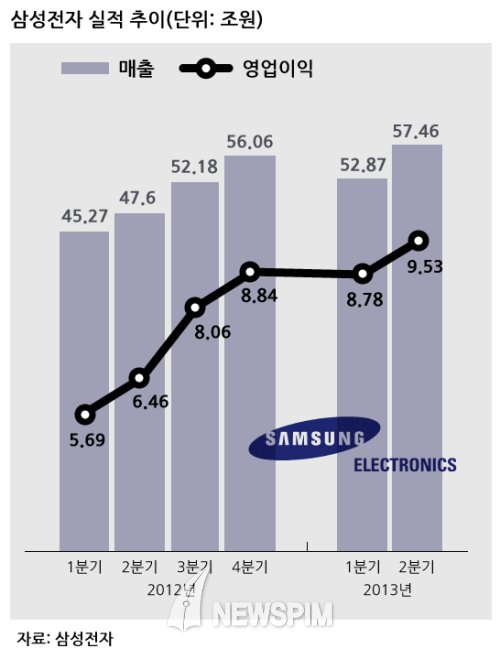

[뉴스핌=김민정 기자] 삼성전자가 지난 2분기 사상최대 실적을 냈다. 상반기 전체로 110조원 이상의 매출액을 달성한 삼성전자는 시설투자도 사상최대 수준으로 늘리면서 경쟁우위를 강화할 계획이다.

삼성전자는 2분기 연결기준 매출이 57조4600억원, 영업이익이 9조5300억원이라고 26일 밝혔다. 비수기인 상반기 유럽 경기회복도 지연됐지만 견조한 실적을 달성했다. 이로써 상반기 삼성전자의 매출은 110조3300억원, 영업이익은 18조3100억원으로 집계됐다. 매출과 영업이익이 지난해 같은 기간에 비해 각각 19%, 51% 늘었다. 영업이익률도 지난해 13.1%에서 16.6%로 개선됐다.

이 같은 성장세는 IM(IT&모바일)부문과 부품 사업을 중심으로 두드러졌고 특히, 부품 사업의 전사 이익 기여도 증가가 컸다.

◆ 전사 이익 중 부품 비중 늘어

2분기 부품 사업은 전분기 대비 매출, 이익 모두 성장했다. 이 기간중 DS부문의 매출액은 17조500억원, 매출액은 2조9200억원으로 집계됐다.

반도체의 경우 D램, 낸드 플래시 등 메모리는 수급상황 개선과 모바일향 제품의 판매 증대로 매출과 수익성 모두 개선됐으나 시스템LSI는 모바일 애플리케이션 프로세서(AP) 판매 감소로 기대보다 실적이 저조했다.

삼성전자는 메모리 사업에서 모바일용 D램인 LPDDR3와 3비트 솔리드스테이트드라이브(3bit-SSD) 등 차별화된 제품과 기술로 시장리더십을 강화해 실적개선을 추진할 계획이다. 시스템LSI는 14나노 등 첨단 공정기술 경쟁력 강화로 사업 다변화를 통해 지속적으로 성장해 나갈 방침이다.

DP(디스플레이 패널)의 경우 유기발광다이오드(OLED) 패널은 하이엔드 스마트폰향 판매증대로 지속적인 성장세를 유지했고 대형 액정표시장치(LCD)도 프리미엄 TV 제품과 태블릿 패널 판매 확대로 성장을 이어갔다. 향후에도 OLED 패널의 기술 우위를 유지하면서 플렉서블 디스플레이, 애플리케이션 다양화 등 사업 역량 강화를 추진할 계획이다.

◆ IM부문, 다소 주춤 “비용증가 때문”

IM부문의 스마트폰은 갤럭시S4의 견조한 판매 추이에 힘입어 물량과 매출이 전분기 대비 성장했다. 특히, 북미, 중남미, 중국 등에서 물량이 크게 늘었다. IM부문의 매출액은 35조5400억원으로 1분기에 비해 증가했지만 영업이익은 6조2800억원으로 같은 기간 감소했다.

1분기에 비해 영업이익이 감소한 것은 갤럭시S4 등 신제품 론칭과 연구개발(R&D), 유통투자 확대에 따른 비용 증가와 PC와 네트워크 사업 실적이 감소했기 때문이다. 다만 IM부문의 상반기 실적은 지난해와 비교해 매출 49%, 영업이익 54%의 성장을 이뤘다.

3분기 스마트폰 시장은 성장세가 지속되는 가운데 성장 속도가 다소 둔화할 가능성도 있지만, 삼성전자는 3분기에도 스마트폰 시장 성장세를 상회하는 판매량 추세를 이어갈 예정이다. 김현준 IM부문 상무는 “새로운 사업기회를 계소 ㄱ발굴하고 좋은 성과를 유지할 수 있도록 노력할 것”이라며 “voLTE, LTE-A, 풀HD아몰레드 등 차별화된 고객 가치를 계속 창출해 견조한 수익성을 창출해 나갈 것”이라고 말했다.

2분기 CE(소비자가전)부문에서 TV의 경우 유럽 경기둔화 영향으로 실적 개선은 크지 않았지만 프리미엄 TV 시장의 리더십을 공고히 했다. 생활가전 사업은 주요 시장에서 제품 라인업을 강화했고, 에어컨 성수기 수요에 적극 대응해 전분기 대비 실적이 큰 폭의 성장을 이루었다.

삼성전자는 TV 사업에 있어서 울트라HD(UHD) TV, 커브드 OLED TV, 60형 이상 초대형 TV 출시로 프리미엄 라인업을 더욱 강화하고 지역 특화형과 실속형 발광다이오드(LED) TV 등을 출시해 시장 상황에 대응할 방침이다. 생활가전은 프리미엄 제품 강화와 함께 보급형 제품 라인업도 확대해 시장 수요에 대응해 나간다는 전략이다.

노근창 HMC투자증권 애널리스트는 “IM부문의 영업이익이 약간 감소한 게 아쉽긴 하지만 마케팅 비용이 많이 나온 것이라 부정적이진 않다”며 “디스플레이 패널 실적은 좋았고 반도체나 CE부문은 예상한 수준이었다”고 평가했다.

◆ 사상최대 투자…반도체에 집중한다

삼성전자는 올해 사상최대 규모인 24조원의 시설투자를 집행할 예정이다. 지난해 투자 규모(22조8500억원)보다도 1조원 이상 늘었다. 하반기와 내년도 시황을 감안해 투자 규모를 늘릴 가능성도 열어뒀다.

부문별로는 반도체 13조원, 디스플레이 6조5000억원 수준이다. 상반기 9조원이 집행됐음을 감안하면 하반기 투자 비중이 높다. 2분기 시설 투자는 5조2000억원으로 반도체 2조2000억원, 디스플레이 1조3000억원이 각각 집행됐으며 상반기 중 누계로 9조원이 투입됐다.

특히 반도체사업에 있어서 경쟁력을 유지∙강화하기 위해 투자를 집중한다. 이명진 삼성전자 IR팀전무는 “예년과는 달리 하반기 투자 집중도가 높다”며 “D램, 낸드의 고부가가치, 차별화 등 경재력을 강화하고 시스템LSI 경쟁력을 공고하기 위함”이라고 강조했다.

올해 디스플레이에 총 6조5000억원의 시설 투자를 발표하면서 삼성전자는 OLED 분야에 대한 투자를 늦추지 않을 것임을 확인했다. 이명진 전무는 “많은 부분 투자가 OLED에 이뤄지고 있기 때문에 투자를 슬로다운할 것이라는 전망은 잘못된 판단이라고 생각한다”고 말했다.

[뉴스핌 Newspim] 김민정 기자 (mj72284@newspim.com)