- 신규 근담보권 계약서 · 약정서 8종 신설

- 은행은 담보가치 하락하면 추가 담보 요구할 수 있어

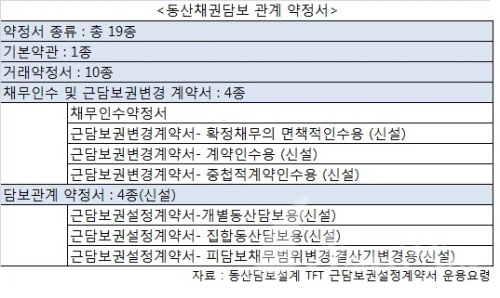

[뉴스핌=한기진 기자] 소, 쌀, 기계 등 동산으로 담보대출 받는데 약정서가 8종이 신설되면서 총 19종으로 확정됐다. 준비해야 할 서류가 많이 늘어나는 데다 내용도 복잡해 동산담보대출 초기 혼란이 불가피할 전망이다.

22일 뉴스핌이 입수한 동산담보대출 테스크포스팀(TFT)의 동산채권담보 관계 약정서의 종류는 기본약관 1종과 거래약정서 10종으로 기존 담보대출과 같은 거래 서류가 포함됐다. 그러나 여기에 채무인수 및 근담보권변경 계약서가 4종이 추가로 신설됐다. 확정채무의 면책적인수용, 계약인수용, 중첩적계약인수용이 그것이다. 담보관계 약정서도 4종이 신설됐는데 개별동산담보용, 집합동산담보용, 채권담보용, 피담보채무범위변경용 등이다.

동산채권담보 관계 약정서는 TFT내에서 우리은행이 주도로 만들었고 국민은행이 담보관리 및 평가제도, 기업은행이 여신사후관리, 농협이 상품 설계를 맡았다.

우선 눈에 띄는 점은 그동안 소비자불만이 줄곧 제기됐던 포괄근담보가 폐지된 것이다. 그동안 은행에서 제3자 담보로 돈을 빌린 사람이 만기를 연장하거나 추가 대출을 받을 때는 담보제공자의 동의 없이 가능한 포괄근담보가 운용돼왔지만 최근 금융당국이 이를 금지했다. 개인 차주만 대상에 넣었는데 이번 동산담보대출에서 주 고객인 중소기업자도 포함했다.

대신 약정서에 당좌대출이나 기업운전대출 등 여신 과목을 구체적으로 기록하게 하는 한정근담보제도가 운용된다.

은행의 편의를 위해 담보의 관리 기간을 5년으로 못 박은 약관도 있다. 동산은 등기를 통해 담보로서 인정을 받는데 동산·채권 등의 담보에 관한 법률에서는 근담보권의 존속기간을 5년 이내에서 자율적으로 정할 수 있도록 했다. 하지만 은행들은 실무적으로 존속기간 관리가 불가능하므로 이 기간을 줄이지 못하도록 했다. 일단 대출기간이 무조건 5년 보장돼 조기 상환 우려는 없지만 자금사정이 좋아져 미리 갚으려 할 경우에는 큰 불편이 불가피하다.

또 담보로 내놓은 소나 기계류가 훼손돼 담보가치 이하로 떨어질 때 은행들은 대출자에게 원상회복을 시키거나 그에 상응하는 담보를 추가로 제공할 것으로 요구할 수도 있다. 이와 같은 맥락에서 담보에 손상을 가할 때 은행의 승낙도 얻어야 한다.

대출금을 갚지 못하면 은행이 압류할 수 있는데 처분 방법은 현재 경매위주 말고도 취득정산 처분정산 방식도 허용된다. 은행이 경매를 거칠 필요 없이 시장에 내다 팔 수 있는 있다는 이야기다.

각 은행의 TFT에서는 이런 내용의 약정서를 기초로 상품을 개발하고 있다. 그러나 처음 취급하는 상품인데다 내용도 복잡해 상당한 어려움을 겪고 있다. 은행권 관계자는 “처음으로 접하는 내용이 많아 직원들이 이해하는 데 상당한 시간이 걸려 초기 혼란이 불가피할 것”이라고 말했다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)