AI 핵심 요약

beta- 월가가 5월20일 엔비디아 실적을 주목하며 800억달러 매출과 EPS 서프라이즈를 기대하고 있다.

- 블랙웰 AI GPU 출하 속도와 공급 병목 해소 여부가 1조달러 수요 스토리의 현실성을 가늠할 핵심 변수다.

- 총마진율 70%대 중반 방어 여부가 프리미엄 가격 결정력과 구조적 초과 이익 지속 가능성을 가르는 관전 포인트다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

블랙웰 수요 가시성 매출 전환

총마진율로 가격 경쟁력 입증

이 기사는 5월 13일 오후 1시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 월가의 시선이 5월20일(현지시각)을 향하고 있다. 엔비디아(NVDA)의 분기 성적표에 대한 기대와 조바심이 교차하는 모양새다.

시장 전문가들은 업체가 또 한 차례 기록적인 분기 실적을 내놓을 것으로 예상한다. 800억달러에 근접하거나 초과하는 매출액에 두 자릿수의 주당순이익(EPS) 서프라이즈가 월가의 시나리오다.

앞서 엔비디아는 2027 회계연도 1분기(2026년 2~4월) 매출액 가이던스를 780억달러(±2%)로 제시했다. 전년 동기 대비 77%에 달하는 매출 성장을 예고한 셈이다.

하지만 월가의 시선은 전망치 달성 여부가 아니라 앞으로 엔비디아의 매출액 성장 폭에 쏠린 상황. 지난 3월 GTC 2026 애널리스트 질의응답에서 젠슨 황 최고경영자(CEO)가 2027년까지 블랙웰과 베라 루빈 플랫폼의 주문만으로 최소 1조달러 매출 달성이 가능하다고 밝힌 바 있다. 5월20일 실적 발표는 1조달러 수요 스토리가 실제 출하와 매출로 전환되고 있다는 사실을 보여주는 첫 증거를 내놓아야 하는 날이다.

이번 엔비디아 실적 발표의 첫 번째 관전 포인트는 컨센서스 상회의 임계치다. 실제 매출액이 전망치를 얼마나 웃돌아야 주가가 상승 모멘텀을 받을 것인가 하는 점이다.

업체가 제시한 780억달러 가이던스에 대해 월가는 이미 그보다 높은 수준을 상정하고 있다. TIKR의 분석에 따르면 월가 컨센서스는 약 79%의 매출 성장률을 기대하고 있고, 의미 있는 주가 반등을 위해서는 80%를 넘는 성장률, 즉 가이던스를 실질적으로 초과하는 결과가 필요하다.

벤징가에 따르면 골드만 삭스가 회계연도 1분기 매출액 전망치를 800억달러로 내놓았고, 웰스 파고가 804억달러로 제시했다. 씨티그룹 역시 최근 보고서에서 블랙웰 B300의 수요가 기대 이상이라고 판단하며 매출액 800억달러 달성을 예상했다.

주당순이익(EPS)과 관련, 골드만 삭스는 1.86달러를 예상해 월가 컨센서스 1.74달러에 비해 공격적인 시나리오를 제시했다. 다만, 골드만 삭스는 보고서에서 "서프라이즈 가능성은 충분하지만 주가 아웃퍼폼을 위한 기대치 수준이 이번 실적 발표를 앞두고 상당히 높아진 상태"라고 전했다.

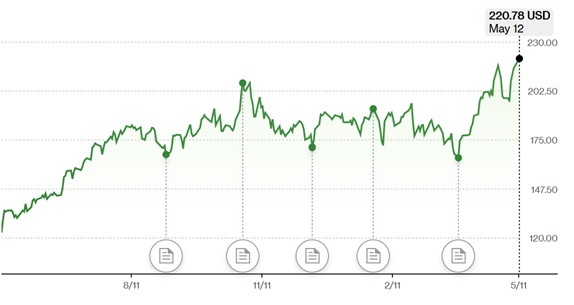

시장 조사 업체 팁 랭크스에 따르면 42개 투자은행(IB)이 제시한 엔비디아 12개월 목표주가 평균치는 276.41달러로 집계됐다. 5월12일(현지시각) 종가 220.78달러 대비 25% 상승 가능성을 예고한 수치다.

특히 웰스 파고가 목표주가를 265달러에서 315달러로 대폭 상향 조정했다. 최근 종가에서 약 43% 랠리를 점치는 셈이다. 2027~2029 회계연도 실적 전망치를 모두 높여 잡으면서 목표주가도 큰 폭으로 올렸다.

두 번째 관전 포인트는 블랙웰의 출하 속도다. 월가는 수요 가시성이 실제 매출로 전환되는지 여부를 주시하고 있다.

엔비디아가 2026 회계연도 4분기 실적 발표를 통해 공개한 데이터는 블랙웰 수요의 구체성을 보여줬다. 공급 관련 구매 약정 잔액이 단 한 분기 사이에 503억달러에서 952억달러로 2배 가까이 급증한 것. 이는 엔비디아가 2027년까지의 생산 용량을 사전 확보하기 위해 공급 업체와 맺은 계약 규모다. 블랙웰 아키텍처는 2026 회계연도 3분기부터 대량 출하가 시작됐고, 블랙웰 기반 시스템은 현재 모든 주요 클라우드 하이퍼스케일러에 배포된 상태다.

트렌드포스 리서치는 2026년 엔비디아의 고성능 AI GPU 출하량 가운데 블랙웰 시리즈 비중이 71%를 상회할 것으로 전망했다. 직전 추정치인 61%에서 10%포인트 상향된 수치다.

수치가 높아진 핵심 이유는 차세대 아키텍처인 루빈(Rubin)의 지연이다. HBM4 검증 지연과 액체 냉각 공급망 이슈가 맞물리면서 루빈의 대량 출하 시점이 후퇴했고, 그 결과 2026년 AI 서버 수요는 사실상 블랙웰이 전담하는 구조가 형성된 것.

인텔렉티아 AI의 분석에 따르면 투자자들이 5월20일 콘퍼런스 콜에서 가장 주목해야 할 핵심 변수 중 하나는 이 블랙웰 출하 램프업이 계획된 속도로 진행되고 있다는 것을 입증하는 구체적 증거다.

성능 측면에서 엔비디아의 블랙웰 울트라(GB300) 시스템은 MLPerf 훈련 벤치마크 7개 항목 전 부문에서 1위를 기록했고, GB300 NVL72 랙 스케일 시스템은 이전 세대 GB200보다 딥시크 R1 추론 처리량 기준으로 45% 우위에 있다고 엔비디아 측이 발표했다.

공급 병목이 완전히 해소됐다는 경영진의 확언과 대형 NVL72 랙의 납기 일정이 명시된다면 이는 단순한 실적 확인을 넘어 향후 분기들에 대한 신뢰를 구축하는 효과를 낼 전망이다.

세 번째 관전 포인트는 총마진율이다. 프리미엄 가격 경쟁력이 유지되는지 여부를 총마진율을 통해 확인할 수 있기 때문이다.

2026 회계연도 4분기 기준 엔비디아의 GAAP(일반회계원칙) 총마진율은 75.0%를 기록했고, 비GAAP 기준은 75.2%였다. 연간 기준으로는 71.1%의 총마진율을 기록했으며, 최근 12개월 영업 마진은 60.4%에 달했다.

잭스 리서치에 따르면 엔비디아의 총마진은 최근 75% 내외를 유지하고 있는데, 이는 대형 반도체 기업 가운데 이례적으로 높은 수준이다.

하지만 시장 전문가들은 블랙웰 울트라 초기 출하와 루빈 플랫폼의 하반기 램프업이 교차하는 시점에는 마진 압박이 발생할 수 있다고 지적한다.

특히 골드만 삭스는 이 점을 정확히 지적하며, 경영진이 2026년 캘린더 연도 기준 총마진 중간값 70%대 중반 가이던스를 재확인하는지 여부를 이번 실적 발표에서 반드시 확인해야 할 네 가지 항목 중 하나로 꼽았다.

슈나이더는 보고서에서 "메모리 가격 상승과 루빈 플랫폼 관련 비용 구조가 셀사이드 모델에 아직 충분히 반영되지 않은 만큼 마진 가이던스에 대한 발언이 실적보다 오히려 더 중요하게 작용할 수 있다"고 분석했다.

총마진율 방어는 엔비디아가 AI 칩 시장에서 구조적 초과 이익(structural excess profit)을 향유하고 있다는 사실을 의미한다. 다시 말해 블랙웰의 압도적 성능 우위가 프리미엄 가격 결정력으로 직결되고 있다는 점을 확인하는 바로미터라는 얘기다.

shhwang@newspim.com