가동률 부진·재무 부담 누적…합작 구조 유지보다 '경량화' 선택

ESS도 불확실성 커져…배터리업계, 확장 대신 체질 개선 국면

[서울=뉴스핌] 서영욱 기자 = 전기차 시장 둔화와 재무 부담이 겹치며 글로벌 배터리 산업의 합작 모델이 흔들리고 있다. 한때 전기차 시대의 상징으로 불리던 조인트벤처(JV)는 잇따라 해체 수순을 밟고 있고, 기업들은 다시 개별 공장 중심의 운영 전략으로 회귀하는 분위기다. SK온이 최근 미국 포드와의 합작법인 블루오벌SK(BOSK)를 정리한 것은 이 같은 흐름의 분기점으로 평가된다. 시장은 앞으로 남은 해외 공장의 구조 조정 속도와 방식이 기업 실적을 가를 주요 변수로 보고 있다.

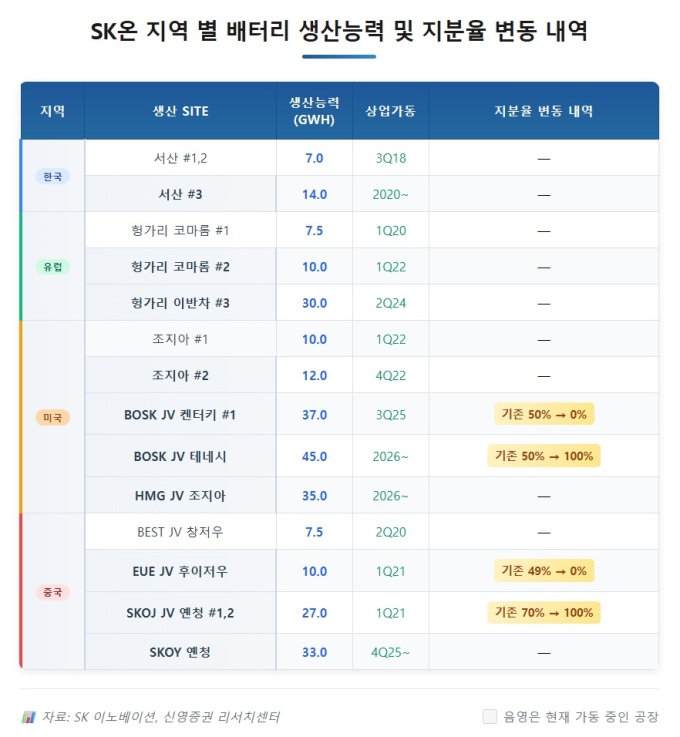

12일 배터리업계에 따르면 SK온은 지난 11일 포드와 50대50으로 설립했던 미국 배터리 합작공장 BOSK 종결을 발표했다. 켄터키 1·2공장은 포드가 가져가고, SK온은 테네시 공장의 단독 운영권을 확보하는 방식이다. 현금 유출 없이 공장을 나누는 '청산형 재편'이다.

이에 따라 SK온 북미 생산능력은 기존 137GWh에서 102GWh로 줄어든다. 표면적으론 큰 감소지만, SK온 단독 보유분 중심의 조정이라는 점에서 지배주주 기준 생산능력은 7%가량 줄어드는 데 그친다. SK온은 앞서 11월 중국 EVE에너지와의 합작도 지분 교환 방식으로 정리하며 생산 포트폴리오를 손보았다. 업계는 미국 조지아 현대차 JV와 헝가리 공장 등도 향후 조정 가능성이 있는 후보로 본다.

배경에는 재무 부담을 줄여야 하는 현실이 있다. 신용등급 압박과 차입 부담이 커지는 상황에서 JV 방식은 초기 투자비 분담 효과는 있지만 대규모 생산능력(CAPA) 확장을 전제로 하기에 고정비 부담이 지속적으로 쌓인다.

SK온은 이번 BOSK 종료만으로도 자산 10조원, 부채 6조원이 연결 기준에서 빠지게 되며 연간 3000억원 수준의 이자비용 절감 효과가 예상된다. 켄터키 공장에서 발생하던 감가상각 부담도 상당 부분 해소된다. 국내 증권가는 SK온이 과거 투자 부담이 누적된 상황에서 재무 부담을 줄이기 위해 구조조정 속도를 높이고 있다고 분석한다.

문제는 합작 모델을 둘러싼 환경 자체가 예전과 달라졌다는 점이다. 미국 전기차 보조금 정책 변화, 완성차의 판매 부진, 중국 배터리 업체들의 확장 등 복합 요인이 작용하며 JV 설립이 가정했던 '고성장 궤적'이 흔들리고 있다. 낮은 가동률이 고착되면 합작 구조는 오히려 부담이 된다. 실제로 포드의 전기차 판매 부진으로 JV 공장의 가동률 우려가 커지며 사업성에 의문이 제기돼 왔다.

대안으로 거론되는 에너지저장장치(ESS) 시장도 녹록치 않다. 세계 수요가 커지고 있지만 구조적 한계가 뚜렷하다. 한국투자증권은 "전기차용 배터리는 장기 계약 기반으로 생산 계획을 세우고 원가를 낮출 수 있지만, ESS는 1회성 계약 비중이 높아 설비 가동률을 안정적으로 유지하기 어렵다"고 설명했다.

세계 최대 프로젝트도 3~4GWh 규모에 그쳐 수십 GWh의 생산라인을 운용하는 기업 입장에선 원가 절감이 제한적이라는 것이다. 글로벌 시장의 표준이 된 리튬인산철(LFP) 배터리 생산에서도 국내 업체는 후발 주자이며, 미국의 중국산 배터리 관세(145%) 유지 여부에 따라 시장 판도도 크게 흔들릴 수 있다는 우려다.

배터리 업계는 합작의 시대가 저물고 있는 배경을 시장 환경 변화에서 찾는다. 전기차 초기 시장에서 JV는 필수적이었지만, 수요가 정체되고 금리·원재료 리스크가 커지면서 각사 전략이 다시 분화되고 있다. 기업들은 기존 JV를 유지하며 불확실성을 떠안기보다, 지배력 있는 자산 중심으로 생산 체계를 재편하는 데 더 큰 가치를 두고 있다. 이는 SK온뿐 아니라 글로벌 배터리 업체들의 공통된 고민이다.

syu@newspim.com