유동성 악화에 '부실 자산' 매각 가능성

해외 오피스 등 정리 수순 밟을 듯

'국민연금 LP' 핵심 자산은 매각 가능성 낮아

[서울=뉴스핌] 송현도 기자 = 중국·싱가포르계 사모펀드(PEF) 운용사인 힐하우스캐피탈(Hillhouse Capital·이하 힐하우스)이 이지스자산운용(이지스)을 인수할 가능성이 높아지면서, 이지스가 보유한 주요 부동산 자산의 매각 가능성이 수면 위로 떠오르고 있다.

특히 피인수 기업의 체질 개선을 위해 장기간에 걸쳐 운영 효율화를 추진해온 힐하우스의 투자 기조를 감안할 때, 이지스가 보유한 자산 가운데 수익성이 낮거나 부실 평가를 받은 물건을 중심으로 매각 작업이 전개될 가능성이 높다는 분석이 나온다.

◆ 힐하우스 '바이 앤 빌드' 전략…이지스 체질 개선 나설 듯

10일 IB업계 등에 따르면 이지스자산운용 경영권 매각 주관사인 모건스탠리와 골드만삭스가 최근 힐하우스를 인수 우선협상대상자로 선정하면서 이지스 소유의 부동산 주요 자산들의 구조조정이 이뤄질 것이라는 관측이 나온다.

이 같은 관측이 대두되는 이유 중 하나는 힐하우스가 그간 보여온 경영 기조 때문이다. 힐하우스는 중국계 성향이 강한 싱가포르계 PEF다. 통상적인 바이아웃(Buyout) 펀드와 달리, 피인수 기업의 본질적인 체질 개선을 위해 장기간 인내하며 자본과 기술을 투입하는 '바이 앤 빌드(Buy and Build)' 전략을 구사해왔다. 이는 성장성 있는 기업을 인수한 뒤, 통합 및 경영 효율화를 통해 기업가치를 높이는 전략이다.

2017년 중국 최대 여성화 소매업체인 벨 인터내셔널(Belle International) 인수 사례나 글로벌 물류 플랫폼 GLP(Global Logistic Properties) 투자 사례가 대표적으로, 저평가된 대형 기업을 인수한 뒤 매출 증대와 운영 효율화에 집중하는 전략을 구사하는 것이다.

이지스는 힐하우스의 경영 전략에 들어맞는 인수 대상이다. 이지스는 국내 시장 점유율 14.6%를 차지하며 국내 1위 부동산 자산 운용사 자리를 꿰차고 있다.

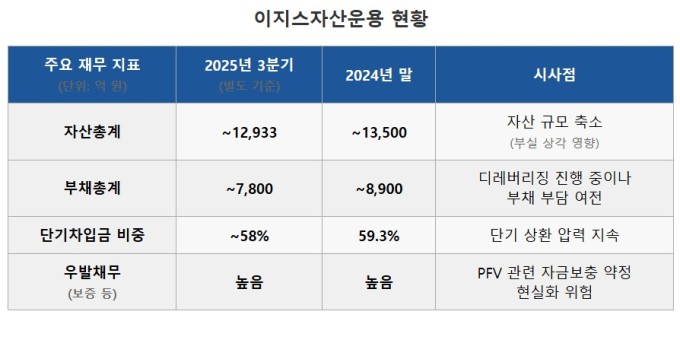

하지만 최근 글로벌 고금리 기조의 장기화와 상업용 부동산 시장의 침체가 맞물리면서 재무건전성에 심각한 타격을 입었다. 특히 2016년부터 공격적인 투자를 통해 외형을 확장해 온 것이 악수로 돌아왔다.

이지스는 그간 고유 자금을 부동산 펀드에 시딩 투자하거나 PFV에 지분 투자하는 방식으로 수익을 얻었는데, 이 같은 방식은 상승장에서는 레버리지 효과로 수익을 극대화할 수 있지만 하락장에서는 회사의 재무 안정성을 훼손한다는 단점을 지니기 때문이다. 지난 5월 공시된 투자설명서에 따르면 지난해부터 발생한 해외 부동산 펀드의 평가 손실과 개발 사업장의 자금 보충 약정 실행은 이지스의 유동성을 급격히 악화시켰다. 힐하우스 입장에서는 투자 실패로 저평가돼 있는 이지스를 인수해 경영 체질 개선을 노려봄 직한 것이다.

◆ 유동성 위기 '발등의 불'…해외 부실 자산 매각 우선

인수가 실제로 이뤄진다면 재무 건전성 회복을 위한 부실 자산의 매각과 주요 자산의 구조 조정이 불가피하다. 지난 1분기 기준 단기 차입금 의존도는 약 58.19%에 달한다는 점을 고려한다면, 당장 내년 초에 만기가 도래하는 차입금이 전체의 절반 이상이다. 반면 고유 재산은 만기가 5년 이상이거나 환매가 불가능한 부동산 펀드 및 PFV 지분증권에 묶여 있어 유동성 위기가 발생할 경우 대응이 어렵다.

2019~2021년 부동산 호황기 고점에 설정돼 2026년에 만기를 맞는 다수의 펀드가 평가액 하락으로 인한 원금 회수 역시도 장담하기 힘든 실정이라는 점도 유동성 확대의 필요성을 증가시킨다. 최근 이지스는 1조700억원 규모의 시그니쳐타워 매각 절차를 종결하면서 KB자산운용에 관련 펀드를 넘겼다. 주요 자산임에도 매각 절차를 진행한 것으로, 이지스의 유동성이 메말라 가고 있음을 단적으로 보여주는 사례다.

가장 먼저 거론되는 것들은 손실이 누적된 해외 자산들이다. 투자설명서 및 분기보고서에 따르면, 이지스는 독일 트리아논(Trianon) 빌딩, 스페인 네슬레 본사 빌딩, 미국 및 유럽의 오피스 자산 등에서 대규모 평가 손실이 발생했다. 특히 네슬레 본사 빌딩의 경우 지난해 8월 평가 손실을 기준가격에 반영하면서 관련 펀드의 수익률이 -22.3%를 기록했으며, 트리아논의 경우 도산 절차가 현지에서 개시되면서 지난 1월 관련 펀드가 전액 손실을 기록하기도 했다. 통상 인수 후 '빅배스'가 진행된다는 점을 고려하면 이 같은 부실 자산을 털어낼 가능성이 높은 것이다.

◆ 스타필드 고양·마곡 원그로브 매각 가능성 낮아…국민연금 등 LP 눈치

소위 '캐시 카우'로 분류되는 우량 실물 자산은 매각이 어려울 공산이 크다. 국민연금 등 주요 LP와 함께 블라인드 펀드나 프로젝트 펀드를 통해 대형 복합쇼핑몰 지분을 보유하고 있는 스타필드 고양이 대표적으로, 꾸준히 임대 수익이 나오는 핵심 자산이기 때문에 금리 조건 협상과 관리 보수에 초점을 맞출 가능성이 높다.

리스크가 존재하더라도 쉽게 팔아치울 수 없는 자산들도 상당수다. 국민연금이 이들의 매입 절차에서 수조원을 투입한 주요 투자자라는 점이 이유다. 강서 마곡지구에 있는 대규모 업무복합시설 '마곡 원그로브(마곡 CP4)'가 그 예시다. 마곡 원그로브는 이지스가 2021년 2조3000억원 규모 선매입 계약을 맺고 지난 2월 소유권을 넘겨받은 자산으로, 한때 높은 공실률로 인해 문제를 빚은 바 있다. 최근에는 대기업 유치에 성공하며 안정세에 접어들었지만, 줄어드는 오피스 임대 시장 수요로 리스크가 존재하는 자산이다.

하지만 이지스는 국민연금을 주요 LP로 두고 함께 블라인드 펀드나 프로젝트 펀드를 통해 이들 지분 상당수를 보유하고 있는 실정이다. 따라서 만약 매각이 이뤄질 경우 국민의 노후 자금으로 매입한 알짜 부동산의 매각 차익이 외국계 PE로 흘러들어간다는 비판을 받을 가능성이 높다.

힐하우스가 단기 차익 실현을 위해 무리한 인력 구조조정이나 자산 매각을 시도할 것이라는 우려가 확산될 경우, 국민연금은 신규 자금 집행을 중단하거나 운용사 자격을 박탈할 수도 있다. 따라서 이지스가 보유한 리츠 AMC 라이선스를 적극 활용해 마곡 원그로브를 기초자산으로 하는 대형 리츠를 상장시키거나, 기존 상장 리츠에 편입시켜 자금을 회수하는 방안이 유력하게 점쳐진다.

다만 아직 힐하우스의 인수를 점치기는 이르다. 흥국생명은 지난 우선협상자 선정 이후 "한국의 부동산 투자 플랫폼을 노린 중국계 사모펀드와 거액의 성과급에 눈먼 외국계 매각 주간사가 공모해서 만든 합작품"이라며 법적 대응을 예고했기 때문이다. 소송이 현실화될 경우 매각 절차는 당분간 지연될 전망이다.

dosong@newspim.com