LiPF₆, VC, SOCl₂등 가격 줄줄이 급등세 연출

배터리 제조사 수급긴장, 가격 상승세 지속 전망

생산력과 기술력 등 연계성 기준 찐 테마주 선별

이 기사는 11월 17일 오후 4시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <전해액 핵심원료 가격 폭등① A주 '찐 테마주' 선점 전략>에서 이어짐.

◆ '전해액 핵심소재' 가격 폭등세 현주소

리튬이온전지 수요 확대 속, 전해액의 핵심소재 가격도 덩달아 급등하고 있다.

헥사플루오로인산리튬(LiPF₆) 리튬염과 비닐렌카보네이트(VC) 첨가제에 이어 최근에는 염화티오닐(SOCl₂)의 가격도 치솟고 있다.

1. 리튬염 LiPF₆, 2개월도 안돼 110% 급등

가장 먼저 가격 상승세를 보인 것은 LiPF₆다. 동방재부(東方財富) 초이스(Choice) 데이터에 따르면 LiPF₆의 11월 11일 기준 가격은 톤(t) 당 12만8500위안으로, 9월 30일의 6만1000위안 대비 110.66% 상승했다.

2. 첨가제 VC 품귀현상, 저점 대비 30%↑

VC는 전해액의 분해를 억제해 배터리의 충방전 효율과 사이클 수명을 높이는 역할을 하는 전해액 첨가제로 현재 사용량이 가장 많다.

업계 관계자에 따르면 일부 주요 전해액 제조사와 배터리 제조사들의 VC 재고가 바닥나면서, VC 생산업체에 상주해 물량을 확보하려는 상황까지 발생하고 있는 것으로 알려졌다.

자오상증권(招商證券)에 따르면 급증하는 수요 속 VC 가격도 가파르게 치솟으면서, 시장 평균가는 t 당 6만 위안에 달해 저점 대비 30% 이상 상승했다. 최고 거래가는 7만 위안도 넘어섰다.

3. LiFSI의 리튬염 대체 가속, SOCl₂급등

앞서 언급했듯 SOCl₂는 리튬염과 첨가제의 이중 역할을 하는 LiFSI의 핵심원료다. LiFSI 1톤(t)을 생산하기 위해서는 약 1.5 t의 SOCl₂이 소요된다. LiPF₆ 리튬염의 가격 폭등세에 LiFSI의 LiPF₆ 대체 효과가 가속화되면서 그 핵심 원료인 SOCl₂의 수요와 가격도 동반 상승세를 타고 있다.

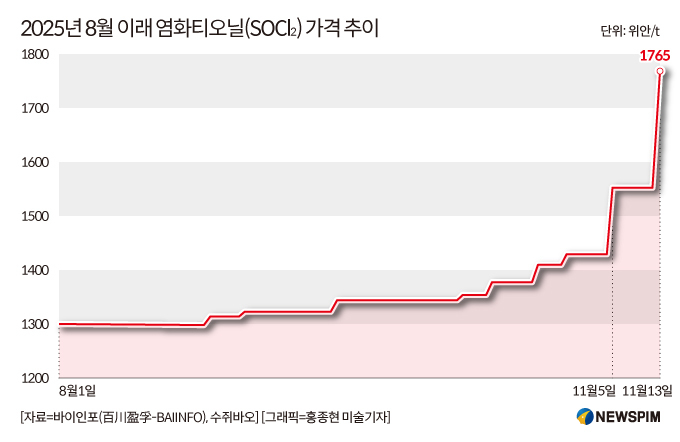

11월 13일 중국 벌크상품 정보 제공업체 바이인포(百川盈孚∙BAIINFO)가 공개한 데이터에 따르면, SOCl₂의 최신 시세는 t 당 1765위안으로, 하루 만에 13.72% 급등했다. 11월 들어 누적 상승률은 23.5%에 달하며, 8월 초 저점 이후 누적 상승폭은 35%를 넘어섰다.

최근 SOCl₂ 가격 상승에는 원료인 황(S, Sulfur)의 급등세도 큰 영향을 미쳤다. 황(S)의 최근 시세는 t 당 3500위안을 돌파했으며, 연내 누적 상승률은 130%를 넘어선 상태다.

◆ 신에너지차 침투율 급상승, 배터리 수요 견인

11월 11일 중국자동차공업협회(CAAM)가 공개한 데이터에 따르면 올해 1~10월 자동차 생산·판매량은 각각 2769만2000 대와 2768만7000 대로 전년 동기 대비 각각 13.2%와 12.4% 증가했다. 그 중 신에너지차 생산·판매량은 각각 1301만5000 대와 1294만3000 대로, 전년 동기 대비 각각 33.1%와 32.7% 늘었다. 1~10월 누적 판매량 기준 신에너지차의 침투율(전체 자동차 판매량 중 신에너지차가 차지하는 비중)은 46.7%를 기록했다.

10월 한달 간 자동차 생산·판매량은 335만9000대와 332만2000대로 전년 동기 대비 12.1%와 8.8%, 전달 대비 2.5%와 3% 증가했다. 그 중 신에너지차 생산·판매량은 177만2000대와 171만5000대로 전년 동기 대비 각각 21.1%와 20% 증가했고, 전달 대비로는 9.59%와 6.92% 증가해 월간 최고치를 다시 경신했다.

특히 주목할 점은 10월 신에너지차의 월간 신차 판매 침투율이 처음으로 전체 자동차 신차 판매량의 50%를 넘어 51.6%에 달했다는 것이다.

수출 측면에서도 지속적인 성장세를 이어가고 있다. 10월 신에너지차 수출은 25만6000대로 전년 동기 대비 99.9%, 전월 대비 15.4% 증가해 전체 자동차 수출량의 38.4%를 차지했다. 1~10월 신에너지차 수출은 201만4000 대로 전년 대비 90.4% 증가했고, 전체 수출의 35.9%를 차지했다.

이와 함께 배터리 판매량도 전년 동기 및 전달 대비 모두 증가했다.

중국 자동차동력배터리산업혁신연맹(中國汽車動力電池產業創新聯盟)에 따르면, 생산 측면에서 10월 중국의 동력용 및 기타 배터리 생산량은 170.6 기가와트시(GWh)로 전달 대비 12.9%, 전년 동기 대비 50.5% 증가했다.

10월 판매량은 166GWh로 전달 대비 13.3%, 전년 대비 50.8% 늘었다. 그 중 동력용 배터리 판매량은 124.3GWh로 전체 판매의 74.9%를 차지했으며 전달 대비 12.4%, 전년 대비 56.6%의 증가율을 기록했다. 기타 배터리 판매는 41.7GWh로 전체의 25.1%를 차지했고, 전달 대비 15.9%, 전년 동기 대비 35.7% 증가했다.

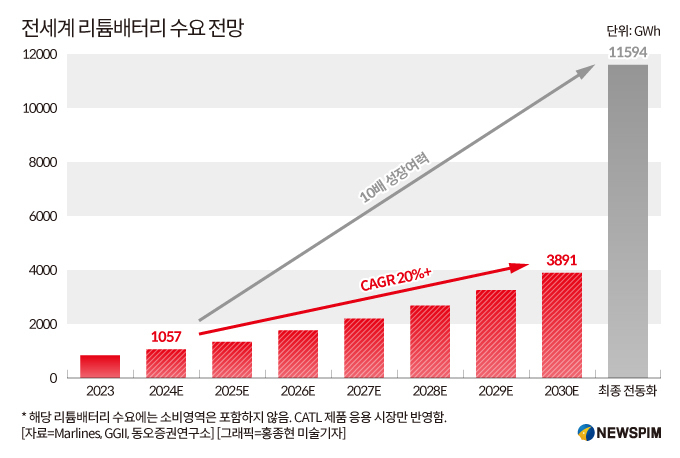

동오증권(東吳證券)이 공개한 데이터에 따르면, 전세계 리튬 배터리 수요는 2024년 약 1057 GWh에서 2030년 3891GWh로 20%의 성장률을 기록할 것으로 예상된다. 최근 몇 년간 글로벌 리튬 배터리 시장은 20~25%의 성장률을 유지하고 있는데, 신흥산업 응용분야의 침투율이 여전히 낮아 장기적으로 자동차 업계의 최종 전동화가 실현되기까지 10배의 성장 공간이 있다고 판단된다.

<전해액 핵심원료 가격 폭등③ A주 '찐 테마주' 선점 전략>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com