단순 스위치 넘어 AI 인프라로 사업 확장

월가 AI 투자 사이클 최소 '27년까지 낙관

밸류에이션 부담 불구 목표가 잇달아 상향

이 기사는 10월 31일 오후 4시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' CLS ①3년 사이 30배, AI 데이터센터 스위치 주도>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = RBC캐피털마켓츠의 폴 트라이버 애널리스트는 올해 7월 당시 셀레스티카에 대해 "하이퍼스케일러 고객들과의 관계 폭과 점유율이 확대되고 있다"며 "예로 셀레스티카의 모든 400G 고객이 800G 고객으로 전환했는데 이런 추세는 셀레스티카의 대규모 실행력, 최고 수준의 설계 능력 등을 반영한다"고 했다.

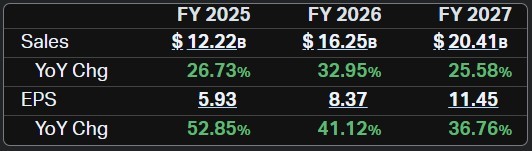

데이터센터 증설 추세가 계속되는 가운데 셀레스티카의 질주는 멈추지 않는 양상이다. 이달 27일 공개된 3분기 결산이 대표적인 예다. 3분기 매출액은 28%(y/y) 급증한 31억9000만달러, 주당순이익은 52% 늘어난 1.58달러로 모두 애널리스트 기대치를 웃돌았다. 매출보다 빠른 이익 성장의 지속은 수익성 개선을 동반한 양적·질적 성장이 계속되고 있음을 의미한다.

올해 연간 전망은 대폭 상향한 한편 2026년은 성장 가속을 예고했다. 올해 연간 매출액 전망치는 종전 115억5000만달러에서 122억달러로 상향했고 주당순이익은 5.5달러에서 5.9달러로 올렸다. 작년보다 각각 26%, 52% 증가를 상정한 수치다. 내년 매출액과 이익은 각각 160억달러와 8.2달러로 31%와 39% 증가율을 상정했다.

◆3년 새 30배, 저력은III

투자자들이 셀레스티카의 실적에서 고무된 것은 이익률의 급격한 개선이다. 통상 셀레스티처럼 장비만 고객 요구의 요구대로 납품하는 ODM 업체는 같은 제품을 취급하더라도 아리스타처럼 자체 OS나 관리 플랫폼, 자동화 기능 등 복잡한 소프트웨어를 통합해 판매하는 브랜드 제품의 기업보다 이익률이 크게 낮은 편이다.

하지만 회사가 스위치 장비뿐 아니라 AI 서버와 스토리지, 냉각 장비, 전력 관리 시스템까지 제공하는 소위 '하드웨어 플랫폼 솔루션(HPS)' 사업에 역점을 두면서 이야기가 달라지기 시작했다. 고객의 요구대로 만들어내는 단순 제조에서 사업을 고도의 엔지니어링 기술이 필요한 분야로도 확장하면서 가격 협상력을 높이게 된 것이다.

예로 셀레스티카의 스위치 판매와 HPC까지 포함된 CCS 부문의 영업이익률은 8.3%로 전년동기 6%보다 70bp 개선됐다. 또 회사 전체 영업이익률은 HPC의 기여가 뒷받침되면서 7.6%로 전년 동기 6.8%에서 80bp 뛰었다. 40%대 후반인 아리스타의 영업이익률 크게 미치지 못하지만 마진 개선 추세에 지속성이 있다는 점에서 긍정적이라는 게 전문가들의 의견이다.

셀레스티카의 HPS 매출액은 올해 3분기 기준 14억달러로 CCS 사업부의 58%, 전사의 44%에 해당하는 수준으로 늘어난 상태다. 회사 측은 올해 HPS의 연간 매출액을 전년 대비 80% 늘어난 약 90억달러로 끌어올리겠다고 했다.

◆월가 되레 목표가 상향

가파른 속도로 양적·질적 성장을 경험 중인 셀레티스카에도 위험은 존재한다. 빅테크의 매출 의존도가 높다. CCS 매출액의 약 77%, 전체 매출액의 59%를 차지한다. 2022년의 51%(CCS)에서 급증했다. 빅테크들이 AI 데이터센터에 막대한 투자를 쏫아붓는 과정에서 고객 집중도가 3년 새 26%포인트나 치솟은 셈이다.

다만 월가의 전문가들은 '집중 리스크'가 있음을 인정하면서도 당장 경계할 단계는 아니라고 본다. AI 설비투자 사이클이 최소 2027년까지는 이어질 것이라는 전망 떄문이다. RBC 폴 트라이버 애널리스트는 이달 22일 "주요 5곳 하이퍼스케일러의 내년 설비투자 컨센서스가 최근 3개월 사이 11%, 내후년은 17% 상향됐다"고 했다.

투자 관점에서는 밸류에이션이 위험으로 거론되지만 애널리스트들은 되레 목표가를 상향 중이다. 현재 셀레스티카의 주가수익배율(PER, 포워드)는 43.4배로 과거 5년 평균 추정치 약 15배를 크게 웃돈다. 팁랭크스가 집계한 평균 목표가(최근 3개월분 제시, 14명) 자체도 344.23달러로 현재가와 큰 차이가 없는 것으로 집계되는 등 밸류에이션 부담감이 읽힌다.

하지만 실적 발표 뒤 목표가는 오히려 상향되는 추세다. RBC의 폴 트라이버 애널리스트가 315달러에서 400달러로 끌어올린 한편 골드만삭스 소속 애널리스트가 340달러에서 440달러로 상향했다. 벤징가에 따르면 실적 발표 뒤 현재까지 투자의견을 제시한 8곳 모두가 목표가를 끌어올렸다.

전문가들은 빠른 이익 증가와 가시성 있는 성장이 밸류에이션 부담을 상쇄할 것으로 기대했다. RBC의 폴 트라이버 애널리스트는 "셀레스티카의 하이퍼스케일러 매출액은 내년 30% 증가하고 내후년은 25% 늘어날 것"이라고 했다. 골드만삭스는 "HPS의 지속적인 성장이 마진 확대를 견인할 것"이라고 기대했다.

bernard0202@newspim.com