수익성 박차, 내년 프라이빗 아일랜드 기대

신뢰도 향상, 크루즈 수요 내년 최대 예상

월가 투자의견 매수 우위, +31% 반등 상정

이 기사는 10월 28일 오후 4시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' NCLH ①크루즈선사 '반토막' 표류, 역발상 나섰다>

[서울=뉴스핌] 이홍규 기자 = ◆재무체력 회복 베팅

관련 조치에 대한 염려가 여전함에도 투자자들이 '매수'를 긍정하는 이유에는 재무체력 회복 스토리가 있다. 크루즈 여행 수요 회복을 발판으로 삼고 선박 재편(현재 3개 브랜드 합산 총 34척)과 비용 통제를 통한 재무체력 정상화 노력이 올바른 궤도에 있다는 판단이 있다.

현재까지의 재무체력 회복의 노력은 티켓값 및 서비스료 인상이나 부채 구조 재조정 등이 뒷받침했다. 크루즈선 수요 회복 속에서 가격 저항이 낮은 특성을 활용해 가격 인상으로 단가를 높이고 부채 재편을 통해 이자 부담을 덜었다.

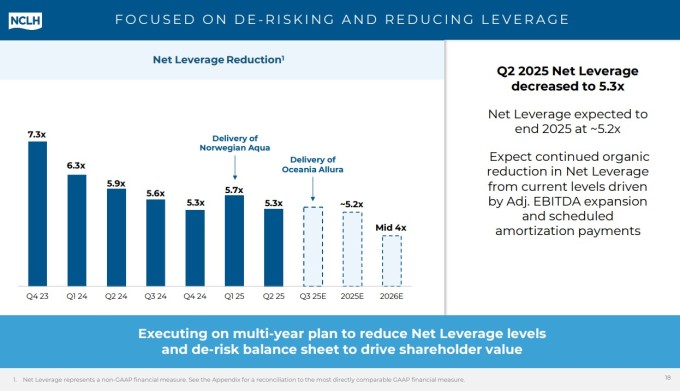

관련 판단을 뒷받침하는 수치가 순레버리지배율이다. 회사의 6월 말 순채무배율은 현재 5.3배로 여전히 높은 수치라고 할 수 있지만 1분기 5.7배에서 하락하는 등 연말 목표 5.2배에 바짝 다가섰다. 작년 6월 말 당시에는 5.9배였다. 2026년 목표는 4배대 중반이다.

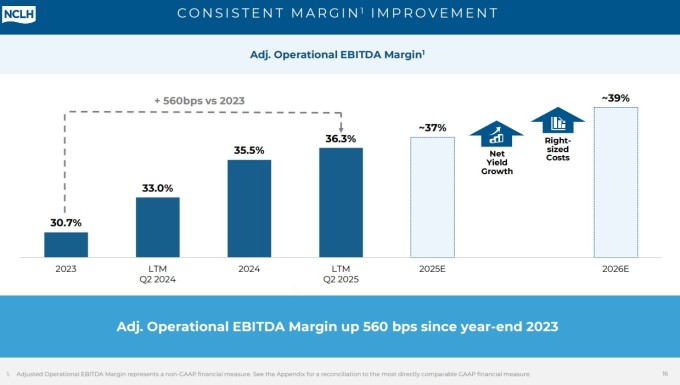

마진 지표도 크게 개선됐다. 올해 6월 기준 연간 EBITDA 마진은 36.3%로 전년 동기 대비 330bp 향상됐다. 회사가 올해 제시한 연간 가이던스 37%를 눈앞에 뒀다. 내년 연간 목표치 39%도 크게 멀지 않았다.

◆수익성 제고 '박차'

향후 실행 계획에 대한 평가도 긍정적이다. 예로 노르웨이지안은 노후 선박 4척을 장기 차터(매각 선택권 포함) 형태로 외부화해 운영비 부담을 줄일 생각이다. 2026~2027년 순차 이관을 완료하면 선박당 수익성이 개선되는 효과를 거둘 수 있다.

회사가 투자 중인 프라이빗 아일랜드 '그레이트스트럽케이'에서의 수익성 개선 노력도 마찬가지다. 그동안 소형보트로 승객을 상륙시켰던 접안 부두를 대형 선박이 들어올 수 있도록 공사 중이다. 올해 겨울에는 수영장이, 내년 여름에는 대형 워터파크가 개장한다.

프라이빗 아일랜드(크루즈 요금에 포함돼 있어 방문 의사는 자유)는 인당 매출액이 선상에서보다 훨씬 높다. 월가의 애널리스트들은 통상 프라이빗 아일랜드에서 1인당 하루 지출을 125만달러를 추가할 수 있다고 본다.

◆월가 매수 우위

내년 크루즈 수요가 역대 최대를 경신할 것으로 예상되는 가운데 애널리스트 사이에서는 재무상태 정상화에 대한 신뢰도가 높다. 승객이 몰리면 가격을 올려도 배가 꽉차기 떄문에 수익성이 자연스럽게 개선될 수 있다.

수요의 최대 경신에 대한 업계 전망은 한목소리다. 미국자동차협회(AAA)에 따르면 내년 미국 크루즈 탑승객은 2170만명으로 올해보다 4.5% 늘어날 것으로 전망한다. 국제크루즈협회(CLIA) 역시 최대 경신을 예상했다.

노르웨이지안은 수익성 개선의 지속을 자신한다. 예로 회사는 선박당 수익성을 측정하는 지표인 넷일드의 증가율을 올해 2.5%, 내년 3.6%로 제시했다. 경쟁사 대비 격차가 있고 작년 10%와도 괴리가 있지만 당시는 코로나19 이후 억눌린 수요가 계속된 시기였다. 현재 증가율이 오히려 회사엔 정상화된 개선 경로라는 시각도 나온다.

*넷일드는 크루즈선 운영에서 발생한 매출총이익을 선박의 수용력 일수로 나눈 값이다. 수용력 일수는 '선박의 최대 정원×운항 일수'로 산출한다. 3000명을 태울 수 있는 배에 2700명만 탔어도 계산은 3000명 기준으로 한다. 따라서 3000석짜리 배가 1000일 돌면서 3000만달러 매출총이익을 남겼다면 넷일드는 100만달러다.

애널리스트들의 노르웨이지안에 대한 투자의견은 매수론이 우위다. 팁랭크스에 따르면 담당 애널리스트 13명 중 9명이 매수, 4명이 중립 의견을 냈다. 또 1년 내 실현을 상정하고 제시된 목표가의 평균값은 30.73달러로 현재가 23.51달러보다 31% 높은 것으로 집계됐다.

bernard0202@newspim.com