주가 52주 최고치 경신, 시총 150억달러 돌파

디지털 자산 거래량 140% 증가, 실적 견인

텍사스 데이터센터 확장, AI 인프라 시장 공략

이 기사는 10월 22일 오후 4시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 암호화폐 투자 및 데이터센터 개발 기업 갤럭시 디지털(종목코드: GLXY)의 주가가 21일(현지 시각) 뉴욕증시에서 45.92달러까지 상승하며 52주 최고치를 경신했다. 2025년 3분기 사상 최대 실적을 발표한 이후 투자자들의 신뢰가 급격히 높아지면서 주가 상승세가 이어지고 있다.

2006년 2월 설립돼 뉴욕에 본사를 둔 갤럭시 디지털은 올해 5월 나스닥에 상장했으며, 이전에는 2020년부터 토론토 증권거래소에서 거래됐다. 현재 시가총액 150억 달러 규모로 성장한 이 회사는 디지털 자산과 데이터센터라는 두 개의 고성장 시장이 교차하는 지점에서 독특한 포지셔닝을 구축하고 있다.

올해 들어 갤럭시 디지털의 주가는 147% 상승했고, 지난 1년간으로는 204.84%라는 놀라운 수익률을 기록했다. 이는 회사의 전략적 방향성과 실적이 시장의 기대를 뛰어넘고 있음을 보여주는 명확한 신호다.

◆ 3분기 순이익 5.05억 달러, 2021년 이후 최고 기록

갤럭시 디지털이 21일 발표한 2025년 3분기 실적은 시장의 예상을 크게 상회했다. 일반회계원칙(GAAP) 기준 순이익은 5억 500만 달러로 2021년 이후 최고 수준을 기록했으며, 이는 2분기의 3070만 달러 대비 무려 1546% 급증한 수치다.

주당순이익(EPS)은 1.01달러를 달성했는데, 이는 월가 애널리스트들의 예상치인 38센트를 166% 상회했다. 조정 EPS는 1.12달러를 기록했다. 조정 EBITDA는 6억 2900만 달러로 2분기의 2억 1100만 달러에서 198% 증가하는 폭발적인 성장세를 보였다.

3분기 총 수익은 284억 달러에 달해 월가 컨센서스 172억 달러를 65% 초과했다. 이는 제프리스의 추정치인 228억 달러도 크게 웃도는 수치로, 회사의 실적이 가장 낙관적인 전망치마저 뛰어넘었음을 의미한다.

마이클 노보그라츠 설립자 겸 최고경영자(CEO)는 "3분기는 갤럭시 디지털 역사상 최고의 분기였다"며 "지난 8년 동안 '신뢰와 믿음의 브랜드'를 구축하겠다는 우리의 장기적인 의지가 결실을 맺고 있다"고 강조했다.

◆ 디지털 자산 거래량 140% 폭증이 실적 견인

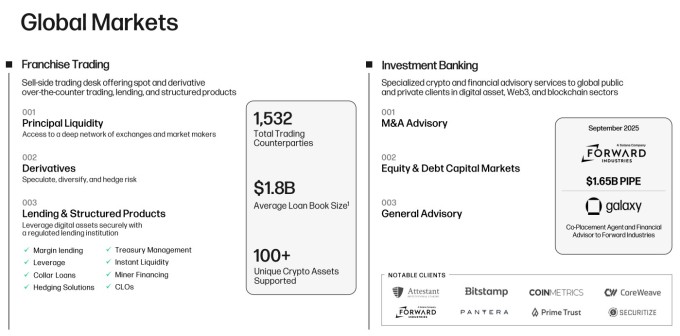

이번 실적 호조의 핵심 동력은 디지털 자산 거래량의 폭발적 증가였다. 갤럭시 디지털의 글로벌 마켓 부문은 2분기 대비 디지털 자산 거래량이 140% 증가하며 사상 최고치를 기록했다. 이는 시장 전반의 성장률을 크게 앞지르는 수치로, 회사의 강력한 경쟁력을 입증한다.

특히 한 기관 고객을 위해 8만 개 이상의 비트코인을 90억 달러에 매도한 대규모 거래가 실적에 크게 기여했다. 이는 갤럭시 디지털이 초대형 거래를 원활하게 처리할 수 있는 인프라와 신뢰를 갖췄음을 보여주는 사례다.

회사의 디지털 플랫폼 자산은 2분기의 90억 달러에서 3분기 170억 달러로 89% 증가하며 사상 최고치를 경신했다. 이는 기관 투자자들 사이에서 갤럭시 디지털의 거래 플랫폼이 활발히 활용되고 있음을 보여주는 명확한 지표다.

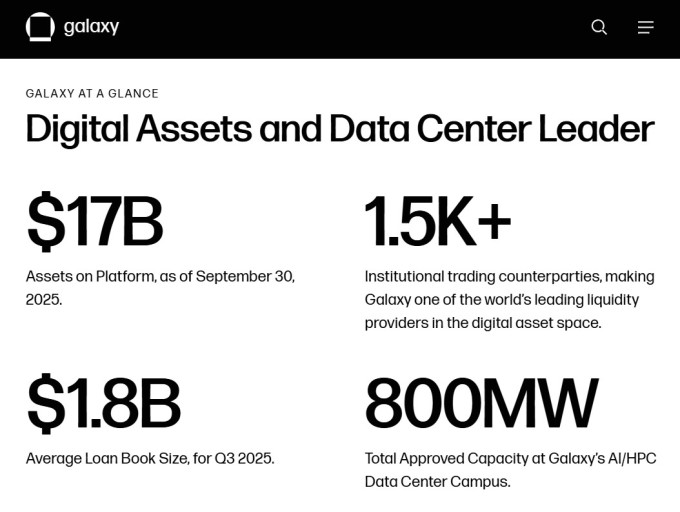

현재 갤럭시의 디지털 자산 사업은 1532개의 거래 상대방과 100개 이상의 암호화폐 자산을 지원하며 기관 시장에서의 입지를 지속적으로 확대하고 있다. 회사는 평균 18억 달러 규모의 대출 장부를 유지하고 있으며, 거래, 파생상품, 대출, 투자은행 업무를 포괄하는 종합 금융 서비스를 제공하고 있다.

갤럭시 디지털은 "기록적인 3분기 실적은 다각화된 비즈니스 모델의 강점과 시장 활동 증가를 활용할 수 있는 능력을 보여준다"며 "트레이딩, 자산 관리, 인프라 비즈니스 전반에서 엄청난 추진력을 확인했다"고 밝혔다.

◆ 자산 관리 부문 20억 달러 순유입, 운용자산 150억 달러 돌파

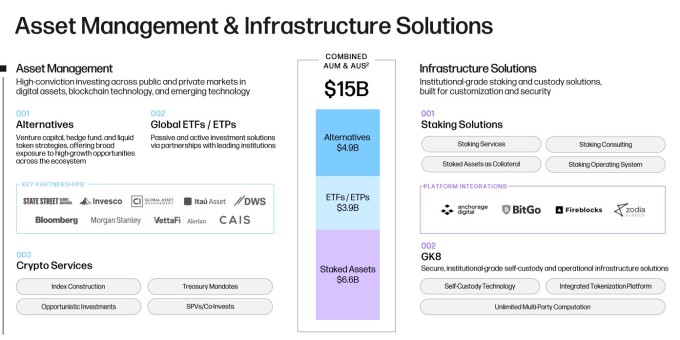

자산 관리 및 인프라 솔루션 부문도 눈부신 성과를 거뒀다. 이 부문은 대체 상품과 상장지수펀드(ETF)로 20억 달러 이상의 순유입을 기록하며 2300만 달러의 조정 총이익을 창출했다.

전체 운용자산(AUM)과 스테이킹 자산(AUS)은 총 150억 달러에 달하며, 대체 투자 49억 달러, ETF/ETP 39억 달러, 스테이킹 자산 66억 달러로 균형있게 분산됐다. 이는 회사가 다양한 투자 상품을 통해 고객 기반을 확대하고 있음을 보여준다.

특히 스테이트 스트리트, 인베스코, 모간스탠리 같은 대형 금융 기관과의 전략적 파트너십은 기관 투자자들의 디지털 자산 채택을 촉진하는 데 중요한 역할을 하고 있다.

◆ 견고한 재무구조로 성장 기반 확보

회사의 대차대조표도 매우 건강한 모습을 보이고 있다. 2025년 9월 30일 현재 총 자기자본은 32억 달러로 전 분기 대비 20% 증가했으며, 현금 및 스테이블코인은 19억 달러로 이전 분기보다 62% 증가했다.

9월 30일 기준 총 자산은 115억 달러에 달했다. 이처럼 탄탄한 재무 기반은 향후 공격적인 사업 확장과 투자를 뒷받침할 수 있는 핵심 자원이다.

특히 현금 및 스테이블코인 보유액의 급격한 증가는 회사가 유동성을 확보하면서도 수익성을 달성하고 있음을 보여준다. 이는 향후 데이터센터 사업 확장이나 인수합병(M&A) 등 전략적 투자를 추진할 수 있는 여력을 제공한다.

◆ 텍사스 데이터센터 프로젝트, AI 인프라 시장 공략

갤럭시 디지털의 성장 스토리에서 빼놓을 수 없는 것이 데이터센터 사업이다. 회사는 AI 컴퓨팅 수요의 폭발적 성장을 포착하여 고성능 컴퓨팅(HPC) 인프라로의 전략적 확장을 추진하고 있다.

텍사스 서부에 위치한 주력 헬리오스 데이터센터 캠퍼스는 800MW의 승인 및 약정 전력 용량을 보유하고 있으며, 1500에이커에 걸쳐 추가로 2700MW의 전력 용량을 계획 중이다. 이는 2030년까지 전 세계 데이터센터 수요가 4배 증가할 것으로 예상되는 시장 환경에서 회사를 매우 유리한 위치에 놓는다.

데이터센터 사업의 핵심 이정표는 AI 인프라 전문 기업 코어위브(CRWV)와의 전략적 파트너십이다. 15년 장기 계약을 통해 526MW의 IT 용량을 약정했으며, 이는 연간 10억 달러 이상의 수익을 창출할 것으로 전망된다. 코어위브는 헬리오스 캠퍼스의 승인된 전력 용량 800MW 전체를 약정한 상태다.

갤럭시는 이러한 대규모 확장을 지원하기 위해 14억 달러 규모의 프로젝트 파이낸싱 시설을 확보했으며, 17억 달러 규모의 1단계 건설 자금을 완전히 조달했다. 프로젝트는 2026년에서 2028년 사이 3단계로 구현될 예정이며, 경영진은 "데이터센터 사업에서 발생하는 수익은 2026년 상반기에 시작될 것"이라고 밝혔다.

◆ 이중 성장 엔진의 시너지가 만드는 미래 가치

갤럭시 디지털은 디지털 자산과 데이터센터라는 두 개의 강력한 성장 엔진을 갖춘 독특한 포지셔닝을 구축했다. 3분기 사상 최대 실적은 이러한 전략이 단순한 비전이 아닌 현실로 구현되고 있음을 보여주는 명확한 증거다.

디지털 자산 부문에서는 기관 투자자들의 채택이 가속화되고 있다. 잠재적으로 토큰화될 수 있는 700조 달러 이상의 전통 자산이 존재하는 시장에서 갤럭시 디지털은 신뢰받는 인프라 제공자로서의 입지를 다지고 있다. 1532개의 거래 상대방, 100개 이상의 암호화폐 자산 지원, 평균 18억 달러 규모의 대출 장부는 회사의 시장 지배력을 입증한다.

데이터센터 부문에서는 2030년까지 전 세계 수요가 4배로 증가할 것으로 예상되는 시장에서 선제적 포지션을 확보했다. 텍사스 헬리오스 캠퍼스의 800MW 승인 전력 용량과 추가 2700MW 계획, 코어위브와의 15년 장기 계약은 향후 10년간 안정적인 수익 기반을 제공할 것이다.

두 사업 부문의 시너지도 주목할 만하다. 디지털 자산 거래에서 발생하는 현금 흐름은 데이터센터 인프라 투자를 지원하고, 데이터센터 사업의 안정적인 장기 수익은 디지털 자산 시장의 변동성을 완화하는 역할을 한다. 이러한 상호 보완적 구조는 회사의 재무 안정성과 성장 잠재력을 동시에 높일 수 있다.

▶②편에서 계속됨

kimhyun01@newspim.com